2014上半年化纤行业运行分析与预测

一、上半年化纤行业运行基本情况

(一)生产

1-6月份,化纤产量2137.1万吨,同比增长7.52%,比去年同期增速提高1.68个百分点。其中,涤纶1937万吨,同比增长7.62%。

表1 2014年1-6月化纤行业生产情况

|

|

1-6月产量 (万吨) |

同比 |

同期增速 |

|

化学纤维 |

2137.10 |

7.52% |

5.84% |

|

人造纤维 |

200.11 |

6.51% |

15.49% |

|

其中:粘胶短纤 |

160.33 |

8.74% |

16.84% |

|

粘胶长丝 |

15.35 |

1.79% |

-6.69% |

|

合成纤维 |

18.22 |

-2.45% |

32.32% |

|

其中:涤 纶 |

1937.00 |

7.62% |

4.89% |

|

锦 纶 |

120.09 |

12.50% |

13.33% |

|

腈 纶 |

32.38 |

-6.55% |

1.48% |

|

维 纶 |

6.27 |

72.34% |

25.53% |

|

丙 纶 |

12.66 |

-2.34% |

-7.74% |

|

氨 纶 |

23.81 |

15.16% |

26.84% |

资料来源:国家统计局

化纤行业经过“十五”和“十一五”的快速发展,已经完成了量的积累,行业发展由数量增长型逐步向质量效益型转化,在2008年世界经济危机之后,化纤行业保持了两年修复性的快速增长,近几年产量增长速度逐渐下降。2013年,在结构调整和市场低迷的共同作用下,化纤产量增长速度降至个位数,今年产量增速下滑的趋势基本稳住。

资料来源:据国家统计局数据整理

图1 2008年以来化纤产量增速变化

上半年分月来看,化纤产量增长速度逐月提高,从1-2月份的0.86%提高到1-6月份的7.52%,并且超过了去年同期水平,说明市场需求在逐渐恢复。

资料来源:据国家统计局数据整理

图2 2014年化纤产量增速与2013年对比

和去年相比,今年主要子行业的开工负荷分化更加明显。涤纶长丝开工率在二季度恢复到接近80%,属于一般水平;氨纶行业持续保持高负荷运行;粘胶长丝和粘胶短纤的开工率基本也位于80%以上;涤纶短纤和锦纶行业相对较差。

资料来源:中国化学纤维工业协会

图3 2013~2014年主要子行业开工情况

涤纶长丝春节期间开工率降至50%以下,其中切片纺企业几乎全部停车,直纺企业稍好一些。随着下游需求的恢复,涤纶长丝行业开工率逐渐提升,4月下旬至5月底,行业平均开工率达到80%以上,但6月进入淡季,开工率出现下降,目前直纺在70%,切片纺在32%。

资料来源:CCF

图4 2014年涤纶长丝行业平均负荷

(二)市场

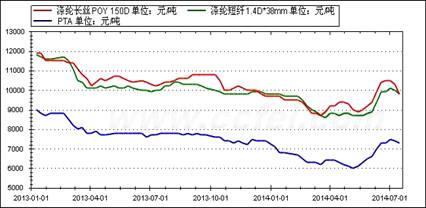

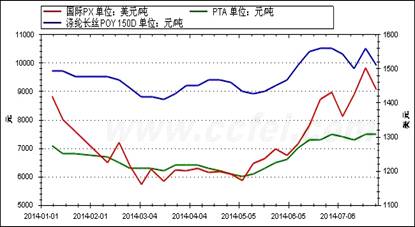

上半年,涤纶产品受原料价格波动的影响,其价格波动较大。化纤其他产品市场价格整体保持平稳,个别产品价格有小幅下滑。

资料来源:CCFEI

图5 2013-2014年涤纶长丝、涤纶短纤与PTA价格走势图

资料来源:CCFEI

图6 2013-2014年锦纶与CPL价格走势图

资料来源:CCFEI

图7 2013-2014年腈纶与AN价格走势图

资料来源:CCFEI

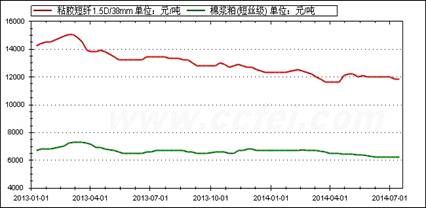

图8 2013-2014年粘胶长丝与长丝级棉浆价格走势图

资料来源:CCFEI

图9 2013-2014年粘短纤与短纤级棉浆价格走势图

资料来源:CCFEI

图10 2013-2014年氨纶价格走势图

(三)库存

3、4月份的春季旺季是化纤产品去库存化的过程。涤纶长丝和涤纶短纤在3月份去库存很成功,到6月底库存处于正常偏低水平,7月由于进入淡季,库存又有所回升;锦纶、粘胶长丝、粘胶短纤的库存持续处于高位,4、5月份虽有下降趋势,但仍然较高;氨纶行业虽然市场行情不错,但由于一直保持较高开工率,因此库存上升趋势明显,应当注意。

表2 化纤主要产品月末库存天数变化

|

|

2013 年末 |

1月末 |

2月末 |

3月末 |

4月末 |

5月末 |

6月末 |

7月末 |

|

涤长POY |

15 |

15 |

23 |

16 |

12 |

11 |

10 |

16 |

|

涤长DTY |

24 |

26 |

34 |

27 |

26 |

26 |

27 |

27 |

|

涤长FDY |

18 |

16 |

22 |

15 |

13 |

14 |

10 |

16 |

|

涤纶短纤 |

12 |

13 |

18 |

5 |

7 |

7 |

2 |

12 |

|

锦 纶 |

36 |

37 |

41 |

41 |

40 |

37 |

39 |

39 |

|

腈 纶 |

10 |

13 |

13 |

12 |

9 |

10 |

8 |

7 |

|

氨 纶 |

21 |

21 |

23 |

25 |

26 |

27 |

29 |

31 |

|

粘 长 |

80 |

88 |

86 |

82 |

79 |

79 |

80 |

81 |

|

粘 短 |

20 |

20 |

20 |

29 |

26 |

23 |

22 |

20 |

资料来源:中国化学纤维工业协会

(四)质效

国家统计局数据显示,1-6月份,化纤行业实现利润总额95.56亿元,同比增长19.53%,比一季度的4.9%加快14.63个百分点,说明二季度行业经济效益比一季度有明显好转。行业亏损面24.47%,同比下降0.57个百分点,但是亏损企业亏损额同比增加17.43%。

分行业看,涤纶行业利润总额同比增加22.32%,比一季度(-15.07%)大幅提高37.39个百分点;氨纶行业继续保持良好的效益,利润总额大幅增长86.73%;人造纤维盈利主要表现在醋酸纤维,实际上粘胶纤维行业运行比较困难。

表3 1-6月份化纤行业经济效益情况(单位:亿元)

|

|

利润总额 |

亏损企业亏损额 |

||||

|

1-6月 |

去年同期 |

同比 |

1-6月 |

去年同期 |

同比 |

|

|

化纤 |

95.56 |

79.95 |

19.53% |

37.92 |

32.29 |

17.43% |

|

其中:人纤 |

32.82 |

33.03 |

-0.64% |

8.78 |

6.63 |

32.39% |

|

锦纶 |

13.65 |

11.80 |

15.68% |

1.83 |

0.77 |

138.42% |

|

涤纶 |

27.16 |

22.21 |

22.32% |

22.61 |

19.43 |

16.36% |

|

腈纶 |

-0.39 |

-0.05 |

663.36% |

0.64 |

0.29 |

122.94% |

|

维纶 |

0.74 |

-0.68 |

-210.09% |

0.13 |

0.72 |

-82.25% |

|

丙纶 |

1.37 |

1.46 |

-5.99% |

0.20 |

0.22 |

-7.18% |

|

氨纶 |

12.99 |

6.96 |

86.73% |

0.55 |

1.25 |

-55.80% |

|

其他合成纤维制造 |

4.89 |

4.14 |

18.08% |

1.02 |

0.89 |

15.38% |

资料来源:国家统计局

1-6月份,化纤行业盈利能力有所提升,销售利润率2.81%,同比提高0.36个百分点,成品周转率同比加快0.67次。但是,主营业务收入增长率仅4.13%,同比下降8.2个百分点,三费比例也有所提高,主要是财务费用和管理费用上升。

表4 主要运行质量指标变化

|

|

单位 |

1-6月 |

同比 |

|

销售利润率 |

% |

2.81 |

0.36 |

|

应收账款周转率 |

次 |

7.58 |

-0.72 |

|

产成品周转率 |

次 |

8.35 |

0.67 |

|

主营业务收入增长率 |

% |

4.13 |

-8.20 |

|

三费比例 |

% |

5.23 |

0.55 |

资料来源:据国家统计局数据整理

近十年来,化纤行业利润率波动较大,2010年最高达7.16%,今年上半年2.81%的利润率水平还达不到十年来的平均水平,行业还需继续努力提质增效。

资料来源:据国家统计局数据整理

图11 2005-2014年化纤行业利润率

二、关注的几个问题

(一)新增产能

化纤产能仍然处于惯性增长阶段,初步统计,今年上半年新投产聚酯产能262万吨,其中瓶片30万吨、薄膜30万吨,配套涤纶短纤12万吨,涤纶长丝140万吨,涤纶工业丝50万吨,另有8万吨原有聚合产能增配涤纶长丝。下半年,计划投产的聚酯涤纶项目还有200多万吨,但根据市场情况,部分装置可能延期至2015年投产,实际投产可能不足200万吨。

(二)PTA价格波动

PX和PTA供需不平衡,使得市场更加敏感。新产能投产、停车检修、淡旺季预期等任何风吹草动的信息,都能引起PX和PTA市场波动。根源在于PTA产能过剩,PX严重短缺。

1、2月份,由于聚酯工厂停产较多,PTA价格持续下滑,PX供应面充足,价格也跟随PTA下跌。 3月下半月开始,下游需求回暖带动涤纶价格回升,原料价格也探底企稳,但是难改下行趋势。 4、5月份,PTA新产能集中释放,市场价格快速下跌。 5月中上旬,市场迅速反转。PX强势反弹,PTA在成本压力下不得不上调价格,但涨幅不及PX。 5月底,PTA工厂限产报价并改变结算价模式以成本定价,聚酯产品被动跟涨,但下游逐渐进入淡季跟涨力度不足。

资料来源:CCFEI

图12 PX、PTA与涤纶长丝价格走势图

(三)短纤与棉价差缩小

2012年以来,涤纶短纤与棉花价差持续攀升,2014年3月最大价差达10500元/吨。3月份,受到国内棉花收储政策调整的影响,棉价快速下跌,涤纶短纤与棉花的价差快速缩小,目前两者价差仅在7200~7500元/吨,涤纶短纤的价格替代优势不明显,对涤纶短纤的市场用量会产生一定影响。

资料来源:CCF

图13 2010~2014年涤纶短纤与棉花价差变化

(四)化纤企业资金链问题

今年以来,龙达集团、赐富集团、新民纺织等化纤大企业相继出现资金链断裂问题,个别媒体也大肆报道化纤行业运行出现问题,但实际上,只有倒闭的企业,没有倒闭的行业。目前,化纤行业运行虽然困难,但并没有到大范围倒闭破产的地步,企业生产经营基本正常。以上出现问题的企业,都是把化纤当做融资平台,投资房地产等其他业务,化纤主业没有问题。从另一个角度讲,个别企业的破产也是行业整合的需要。

(四)色丝的机遇

上半年,印染费用大幅上涨,化纤有色纤维销售顺畅,特别是再生有色长丝的利润空间巨大。另外,越来越严格的环保要求对纺织印染行业影响很大,例如今年7月份的锑事件,绍兴、吴江、萧山等地区相继对涉锑印染企业进行停产整治。此类环保事件对化纤下游行业打击巨大,但同时也孕育着化纤色丝产品新的机遇。

三、全年化纤行业运行预测

2014年以来,全球经济增长总体平稳,景气度较上年同期有所提升。下半年预计可继续保持增长态势,回暖势头保持平稳。 但是,受美国严寒天气及部分新兴市场景气下降影响,全球经济增长无法达到年初预期水平,IMF最新预测全年GDP增长3.4%。

我国宏观经济总体实现平稳发展,上半年GDP同比增长7.4%。下半年,虽然经济下行压力仍然存在,但随着政策效果逐步显现,工业景气度已开始回升,实体经济企稳向好,预计全年GDP可实现7.5%以上增长,其中三季度增速较二季度继续提升。

预计下半年纺织出口市场总体平稳,有向好动力,内需市场仍将平稳增长,对化纤市场需求将起到一定的支撑作用。同时,化纤市场已经处于十年来第二低位,不具备大幅下跌的空间。但今年聚酯以及聚酯原料新增产能压力依然很大,市场形势不能盲目乐观,全年化纤市场整体可能保持弱势盘整走势,下半年的传统旺季值得期待。

预计全年产量4350万吨,增长6%左右;利润总额比上年有所增长,运行质量有所好转。