2012年粘胶纤维行业经济运行分析与2013年预测

中国化学纤维工业协会 田克

2012年,粘胶纤维行业运行主要表现为:产量呈两位数增长,短纤维增长幅度较大;产品价格对节后传统的销售旺季有期待,但受世界经济疲软、消费拉动不足、需求下降的影响,价格呈下行状态,短纤维产能逐步释放对价格影响较大;长丝产品价格一季度基本平稳,二季度逐步下滑;长丝产品库存压力加大;产品出口数量短增长减,行业情况长丝好于短纤维;行业整体运行质量下降。

一、2012年行业基本情况

1 总量增长情况

表1 总量增长情况表

单位:万吨

|

|

2012年1-12月

|

去年同期

|

同比增减(%)

|

|

人造纤维

|

298.06

|

257.7

|

15.66

|

|

粘胶短纤维

|

246.75

|

194

|

27.19

|

|

粘胶长丝

|

19.79

|

18.7

|

5.78

|

|

醋酸长丝

|

31.52

|

29.16

|

8.09

|

根据国家统计局2012年1-12月统计数据和未统计企业数据合计,粘胶短纤维产量约246.75万吨,较去年同期增产27.19%;粘胶长丝产量19.79万吨,较去年同期增长5.78%。从产量同比增长幅度看,情况基本符合。短纤维新增产能较大,虽形成产能时间不同,但对产量的增长有贡献,增长幅度较大亦属正常。

表2 2012年1-11月原料进出口数量统计

单位:万吨

|

类别

|

12年1~11累计出口量

|

11年1~11累计出口量

|

出口量同比%

|

12年1~11累计进口量

|

11年1~11累计进口量

|

进口量同比%

|

|

棉短绒

|

0.52

|

0.16

|

225

|

15.86

|

13.55

|

17.09

|

|

人纤木浆

|

0.07

|

1.46

|

95.2

|

147.71

|

101.50

|

45.52

|

表6 粘胶短纤分国别或地区出口

单位:吨、万美元

|

|

出口数量

|

出口金额

|

||||

|

1 - 11 月

|

去年同期

|

同比(%)

|

1 - 11 月

|

去年同期

|

同比(%)

|

|

|

总计

|

253403.7

|

149210.8

|

69.82

|

54533.8

|

42956.6

|

26.95

|

|

其中:土耳其

|

98935.3

|

62486.6

|

58.33

|

20562

|

18282.9

|

12.46

|

|

印度尼西亚

|

64855.5

|

17561.7

|

269.29

|

13753.2

|

4829

|

184.8

|

|

美国

|

23834.2

|

18087.6

|

31.77

|

5790.2

|

5244.4

|

10.4

|

|

巴基斯坦

|

13841.8

|

10850.5

|

27.56

|

3018.1

|

3022.4

|

-0.15

|

|

越南

|

12667.2

|

7881.2

|

60.72

|

2655.4

|

2168.7

|

22.43

|

|

韩国

|

11289.7

|

6474.4

|

74.37

|

2532.6

|

1864.7

|

35.81

|

单位: 吨 万美元

|

|

进口数量

|

进口金额

|

||||

|

1 - 11 月

|

去年同期

|

同比(%)

|

1 - 11 月

|

去年同期

|

同比(%)

|

|

|

总计

|

135759.4

|

111516.7

|

21.73

|

45094.7

|

39467.9

|

14.25

|

|

其中:奥地利

|

55473.0

|

38361.7

|

44.6

|

19477.8

|

14372.0

|

35.52

|

|

印度尼西亚

|

27362.5

|

29347.6

|

-6.77

|

5653.0

|

7839.3

|

-27.89

|

|

英国

|

15064.3

|

10731.6

|

40.37

|

6482.6

|

4491.7

|

44.32

|

|

美国

|

8891.8

|

7221.3

|

23.13

|

3119.9

|

2505.4

|

24.52

|

|

台湾地区

|

8876.6

|

6745.0

|

31.6

|

2524.1

|

2555.2

|

-1.22

|

|

泰国

|

7710.7

|

9694.8

|

-20.47

|

2239.6

|

2747.8

|

-18.5

|

单位: 吨 万美元 美元/吨

|

|

出口数量

|

出口金额

|

||||

|

1 - 11 月

|

去年同期

|

同比(%)

|

1 - 11 月

|

去年同期

|

同比(%)

|

|

|

总计

|

69452.3

|

75370.2

|

-7.86

|

44266.2

|

52573.4

|

-15.81

|

|

其中:巴基斯坦

|

20767

|

17563.3

|

18.24

|

13029.3

|

11751

|

10.87

|

|

印度

|

11602.9

|

18482.1

|

-37.23

|

7598.3

|

13510.4

|

-43.76

|

|

韩国

|

7921.5

|

7872.7

|

0.61

|

5173.9

|

5609.4

|

-7.77

|

|

土耳其

|

5061.7

|

5193.5

|

-2.54

|

3372.7

|

3831.5

|

-11.98

|

|

意大利

|

4375.2

|

5394.7

|

-18.9

|

2828.3

|

3911.5

|

-27.7

|

|

摩洛哥

|

3204.1

|

4111

|

-22.07

|

1858.1

|

2691.3

|

-30.96

|

表9 粘胶纤维生产企业开工情况表

|

产品

|

2012年

|

2011年

|

同比

|

|

粘胶短纤维

|

87%

|

75%

|

12%

|

|

粘胶长丝

|

91%

|

90%

|

1%

|

5 库存

从粘胶纤维部分生产企业库存统计数据看,年末短纤维库存量低于10万吨,属正常水平;长丝库存量达到4万吨,环比略有减少,同比库存量属历史最高水平,部分企业库存压力较大。

6 产销率

从库存和生产情况看,短纤维产销率约104%,长丝产销率约为95%。

二、行业投资情况

表10 行业投资情况表

2012年1-11月 单位:万元

|

行业

|

实际完成投资

|

施工项目数

|

新开工项目数

|

竣工项目数

|

实际完成投资比去年同期增长(%)

|

施工项目数比去年同期增长(%)

|

新开工项目数比去年同期增长(%)

|

竣工项目数比去年同期增长(%)

|

|

纤维素纤维原料及纤维制造

|

1709830

|

193

|

128

|

100

|

27.26

|

-13.45

|

-16.88

|

-14.53

|

|

化纤浆粕制造

|

288208

|

36

|

24

|

21

|

-20.28

|

-41.94

|

-50.00

|

-38.24

|

|

人造纤维(纤维素纤维)制造

|

1421622

|

157

|

104

|

79

|

44.76

|

-2.48

|

-1.89

|

-4.82

|

2012年1- 11月,纤维素纤维原料及纤维制造行业实际完成投资约171亿元,比2011年同期增长27.26%。其中化纤浆粕制造行业完成投资约28.8亿元,同比下降20.29%;人造纤维制造完成投资约142.2亿元;同比增长44.76%,增长幅度主要表现在粘胶短纤维新增产能的投资。

三、行业经济效益和运行情况

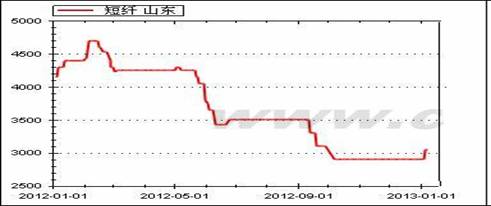

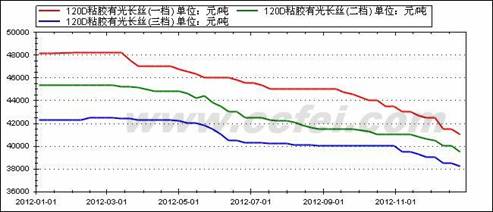

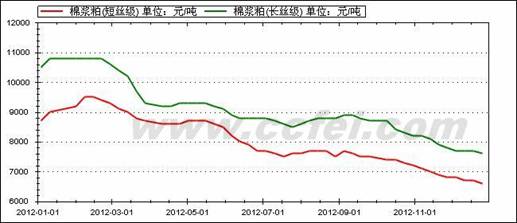

2012年1-10月,纤维素纤维原料及纤维制造行业主营业务收入1348亿元,同比增加5.00 %,利润总额38.26亿元,同比下降3.93亿元;化纤浆粕制造行业制造行业主营业务收入189.14 亿元,同比减少12.03%,利润总额4.19亿元,同比下降0.17亿元;人造纤维(纤维素纤维)制造行业主营业务收入1159亿元,同比增加8.43%,利润总额34.06亿元,同比下降4.1亿元; 从原料与产品价差看,长丝产品(120D)约有32000~355000元的差价,平均加工成本约在32000元以上,由此可见,目前长丝产品有赢利空间;短纤产品价差约在7000~7500元之间,在平均加工成本以下,短纤产品全面亏损;可见行业实际状况不容乐观。

从行业运行指标看,偿债能力下降,营运能力减弱,盈利指标下降,发展能力降低,三项费用提高,同比行业运行状况较差,2011年行业状况不佳,今年表现更差。

表11 纤维素纤维原料及纤维制造行业运行指标对比表

|

|

2012年1-10月

|

去年同期

|

同比增减

|

|

一、 偿债能力指标

|

|

|

|

|

资产负债率 %

|

68.54

|

65.23

|

3.31

|

|

产权比率 %

|

217.90

|

187.60

|

30.30

|

|

已获利息倍数

|

2.39

|

2.98

|

-0.59

|

|

二 、营运能力指标

|

|

|

|

|

应收帐款周转率(次)

|

12.94

|

15.59

|

-2.65

|

|

产成品周转率(次)

|

11.66

|

11.67

|

-0.01

|

|

流动资产周转率(次)

|

1.78

|

1.85

|

-0.07

|

|

流动资产构成比率(%)

|

48.09

|

49.24

|

-1.15

|

|

总资产周转率 (次)

|

48.09

|

49.24

|

-1.15

|

|

三、盈利能力指标

|

|

|

|

|

主营业务利润率 %

|

2.84

|

3.29

|

-0.45

|

|

成本费用利润率 %

|

2.90

|

3.38

|

-0.48

|

|

总资产报酬率 %

|

4.17

|

4.49

|

-0.32

|

|

净资产收益率 %

|

7.72

|

8.58

|

-0.87

|

|

四、发展能力分析

|

|

|

|

|

销售增长率 %

|

5.00

|

30.62

|

-25.62

|

|

总资产增长率 %

|

11.52

|

23.50

|

-11.98

|

|

五、三项费用

|

|

|

|

|

销售费用(元/百元)

|

1.4085

|

1.3814

|

0.0271

|

|

管理费用(元/百元)

|

2.6097

|

2.6329

|

-0.0231

|

|

财务费用(元/百元)

|

2.2219

|

1.8637

|

0.3582

|

表12 化纤浆粕制造行业运行指标对比表

|

|

2012年1-10月

|

去年同期

|

同比增减

|

|

一、 偿债能力指标

|

|

|

|

|

资产负债率 %

|

75.97

|

71.38

|

4.59

|

|

产权比率 %

|

316.22

|

249.46

|

66.75

|

|

已获利息倍数

|

1.97

|

2.01

|

-0.04

|

|

二 、营运能力指标

|

|

|

|

|

应收帐款周转率(次)

|

13.27

|

13.90

|

-0.63

|

|

产成品周转率(次)

|

10.17

|

11.60

|

-1.43

|

|

流动资产周转率(次)

|

2.01

|

2.21

|

-0.19

|

|

流动资产构成比率(%)

|

49.79

|

54.04

|

-4.24

|

|

总资产周转率 (次)

|

1.00

|

1.19

|

-0.19

|

|

三、盈利能力指标

|

|

|

|

|

主营业务利润率 %

|

2.22

|

1.87

|

0.34

|

|

成本费用利润率 %

|

2.27

|

1.90

|

0.36

|

|

总资产报酬率 %

|

4.51

|

4.44

|

0.07

|

|

净资产收益率 %

|

9.24

|

7.79

|

1.45

|

|

四、发展能力分析

|

|

|

|

|

销售增长率 %

|

-12.03

|

35.04

|

-47.07

|

|

总资产增长率 %

|

4.62

|

31.40

|

-26.78

|

|

五、三项费用

|

|

|

|

|

销售费用(元/百元)

|

1.5407

|

1.5174

|

0.0232

|

|

管理费用(元/百元)

|

2.9455

|

2.7096

|

0.2359

|

|

财务费用(元/百元)

|

2.3914

|

1.9339

|

0.4575

|

表13 人造纤维(纤维素纤维)制造行业运行指标对比表

|

|

2012年1-10月

|

去年同期

|

同比增减

|

|

一、 偿债能力指标

|

|

|

|

|

资产负债率 %

|

67.53

|

64.33

|

3.20

|

|

产权比率 %

|

208.00

|

180.34

|

27.66

|

|

已获利息倍数

|

2.47

|

3.21

|

-0.74

|

|

二 、营运能力指标

|

|

|

|

|

应收帐款周转率(次)

|

12.89

|

15.98

|

-3.09

|

|

产成品周转率(次)

|

11.94

|

11.68

|

0.26

|

|

流动资产周转率(次)

|

1.75

|

1.79

|

-0.04

|

|

流动资产构成比率(%)

|

47.86

|

48.54

|

-0.68

|

|

总资产周转率 (次)

|

0.84

|

0.87

|

-0.03

|

|

三、盈利能力指标

|

|

|

|

|

主营业务利润率 %

|

2.94

|

3.57

|

-0.63

|

|

成本费用利润率 %

|

3.00

|

3.68

|

-0.68

|

|

总资产报酬率 %

|

4.13

|

4.50

|

-0.37

|

|

净资产收益率 %

|

7.56

|

8.68

|

-1.12

|

|

四、发展能力分析

|

|

|

|

|

销售增长率 %

|

8.43

|

29.08

|

-20.65

|

|

总资产增长率 %

|

12.53

|

21.90

|

-9.37

|

|

五、三项费用

|

|

|

|

|

销售费用(元/百元)

|

1.3870

|

1.3541

|

0.0329

|

|

管理费用(元/百元)

|

2.5550

|

2.6174

|

-0.0625

|

|

财务费用(元/百元)

|

2.1943

|

1.8496

|

0.3447

|

从起稳的经济形势看,粘胶纤维行业运行状况将会好于上年。短纤维产量预计将达到290~300万吨。长丝产能没有增长,产量变化不大。行业利润乐观预期可达15亿以上。从企业销售情况看,市场需求情况良好,虽然利润水平不高,但企业经营压力不大。棉花政策将对粘胶短纤维价格产生影响。长丝基本显示自己的独立行情,减少库存、扩大产品营销将是企业的重要任务。

五、应对措施

首先缓解供需关系,行业应及时降低产品产量,减少库存压力,加大营销力度,引导消费,进而扩大需求,并稳定产品价格,保持价格不低于盈亏平衡点,这是企业生存的基本条件。在开发新产品,提高产品品质上加大力度。做好产品、市场细分,规范市场行为,抱团取暖,共渡难关。