2012年锦纶行业运行分析与2013年预测

中国化学纤维工业协会锦纶专业委员会 邓军

2012年锦纶行业运行总体情况不容乐观:产量稳定增长,产销率小幅下降,进出口均呈下降趋势,利润持续下滑,运行质量明显下降。

一、 2012年锦纶行业运行情况

1、供求关系

表1、2012年1-11月锦纶供需情况分析表

单位:万吨

|

|

2012年1-11月

|

上年同期

|

同比增减

|

|

供应总量

|

173.23

|

147.15

|

17.72%

|

|

其中:产 量

|

167.87

|

142.32

|

17.95%

|

|

进口量

|

16.17

|

16.79

|

-3.69%

|

|

出口量

|

10.81

|

11.96

|

-9.62%

|

资料来源:国家统计局、中国海关总署

2012年1-11月锦纶产量继续保持平稳增长,完成产量167.87万吨,同比增加17.95%,锦纶纤维增长率超过其他主要纤维品种。锦纶进口16.17万吨,比上年同期下降3.69%;锦纶出口10.81万吨,同比下降了9.62%。因此2012年锦纶供应总量为173.23万吨,同比增加了17.72%。

表2、2012年1-11月锦纶纤维分省市生产情况

单位:吨

|

地 区

|

1-11月

|

同比±%

|

占总量比例

|

|

全 国

|

1678689

|

17.95

|

|

|

江苏省

|

501570

|

31.21

|

30.09%

|

|

浙江省

|

445500

|

8.31

|

26.54%

|

|

福建省

|

443951

|

34.15

|

26.45%

|

|

河南省

|

103981

|

2.76

|

6.19%

|

|

广东省

|

65303

|

-18.47

|

3.89%

|

|

安徽省

|

33984

|

12.38

|

2.02%

|

|

山东省

|

33411

|

-8.36

|

1.99%

|

|

江西省

|

20523

|

23.54

|

1.22%

|

|

湖南省

|

20517

|

27.52

|

1.22%

|

|

上海市

|

6826

|

-42.21

|

0.41%

|

|

辽宁省

|

3124

|

-49.39

|

0.19%

|

资料来源:国家统计局

从锦纶纤维分省市生产情况看,江苏省锦纶产量再次超过浙江省达到50.16万吨,比去年同期大幅提高了31.21%,占全国总产量的比例为30.09%;其次是浙江省,产量为44.55万吨,比去年同期提高了8.31%,占全国总产量的26.54%;福建省锦纶产量退居第三位为44.40万吨,比上年同期大幅增加了34.15% 。

排在前三位的江苏、浙江、福建三个省的锦纶产量之和占全国锦纶总产量的83.08%,锦纶生产继续加速向这三个地区集中。

其余省份中安徽、湖南、江西和河南的锦纶产量有不同幅度的增加,其他省市的锦纶产量有不同程度的下降。

2、产销率和开工情况

2012年1-10月化纤行业产销率平均为95.93%,其中涤纶产销率为96.06%,锦纶产销率为94.89%,主要化纤品种的产销率同比均有所下降,锦纶产销率比上年同期下降了2.09个百分点。

2012年锦纶纤维行业开工率在80%左右。

表3、2012年1-10月锦纶产销率情况

|

|

1-10月

|

上年同期

|

同比(百分点)

|

|

化学纤维制造业

|

95.93%

|

97.73%

|

-1.81

|

|

纤维素纤维原料及纤维制造

|

95.54%

|

97.07%

|

-1.53

|

|

化纤浆粕制造

|

94.69%

|

95.41%

|

-0.72

|

|

人造纤维(纤维素纤维)制造

|

95.68%

|

97.41%

|

-1.73

|

|

合成纤维制造

|

96.05%

|

97.95%

|

-1.89

|

|

锦纶纤维制造

|

94.89%

|

96.98%

|

-2.09

|

|

涤纶纤维制造

|

96.06%

|

98.31%

|

-2.25

|

|

腈纶纤维制造

|

93.86%

|

94.23%

|

-0.37

|

|

维纶纤维制造

|

97.80%

|

94.50%

|

3.30

|

|

丙纶纤维制造

|

98.79%

|

97.25%

|

1.55

|

|

氨纶纤维制造

|

95.89%

|

94.10%

|

1.78

|

|

其他合成纤维制造

|

97.34%

|

98.17%

|

-0.83

|

资料来源:国家统计局

3、锦纶产品进口情况

锦纶原料进口情况:由于华峰集团的尼龙66聚合装置开车,对高端原料的需求放大,2012年1-11月已二酸已二胺盐主要来自日本,进口量为9164.4吨,同比大幅度增加了19.9%;由于美丝邦、力恒、锦江科技等工厂聚合新装置的陆续投产,国内己内酰胺的需求量继续放大,1-11月进口己内酰胺为67.11万吨,同比大幅增加了18.95%;由于国内纺丝新装置的陆续投产,1-11月聚酰胺切片的进口量为78.12万吨,同比大幅增加了17.03%。

表4、2012年1-11月锦纶原料进口情况

|

品 种

|

数量

(吨)

|

同比增

|

金 额

(万美元)

|

同比增

|

|

已二酸已二胺盐

|

9164.4

|

19.9%

|

2455.5

|

17.15%

|

|

己内酰胺

|

671085.6

|

18.95%

|

173041.9

|

-6.74%

|

|

聚酰胺切片

|

781175.9

|

17.03%

|

254306

|

2.28%

|

资料来源;海关总薯

从CPL分国别进口情况看:从俄罗斯联邦、日本等国家进口的CPL数量有较大幅度的增加。受我国对美国、欧盟进口CPL实施反倾销措施的影响,从美国、比利时进口的CPL数量虽然增幅较大,但主要是以加工贸易方式进口的,采购商主要是锦纶民用丝生产企业。

表5、2012年1-11月CPL分国别或地区进口情况

单位:吨、万美元

|

|

进口数量

|

进口金额

|

||||

|

1 - 11 月

|

去年同期

|

同比(%)

|

1 - 11 月

|

去年同期

|

同比(%)

|

|

|

总计

|

671085.6

|

564137.1

|

18.95%

|

173041.9

|

185541.1

|

-6.74%

|

|

其中:俄罗斯联邦

|

160833

|

124694.9

|

28.98%

|

41420

|

41020.5

|

0.97%

|

|

日本

|

115401.4

|

92073.4

|

25.33%

|

29673

|

30192.4

|

-1.73%

|

|

美国

|

87627

|

57448

|

52.53%

|

22194.4

|

18473.1

|

20.14%

|

|

比利时

|

51570

|

38625.7

|

33.51%

|

13157.2

|

12754.2

|

3.16%

|

|

墨西哥

|

48008.5

|

51794

|

-7.31%

|

12499.1

|

17281.5

|

-27.68%

|

|

白俄罗斯

|

41431.3

|

51749.1

|

-19.94%

|

10722.7

|

17058.3

|

-37.15%

|

资料来源;海关总薯

2012年1-11月从锦纶切片分国别或地区进口情况看:进口量排在前4位的依次是台湾地区、美国、韩国、德国,其中从台湾地区进口的切片为28.35万吨,同比大幅度增长32.04%,占进口总量的39.32%。在东盟自由贸易区政策的影响下,接下来从越南、泰国等进口锦纶切片的数量将会有较大幅度的增长。

表6、2012年1-11月锦纶切片分国别或地区进口情况

单位:吨、万美元

|

|

进口数量

|

进口金额

|

||||

|

1 - 11 月

|

去年同期

|

同比(%)

|

1 - 11 月

|

去年同期

|

同比(%)

|

|

|

总计

|

781175.9

|

667466.6

|

17.03%

|

254306

|

248617.1

|

2.28%

|

|

其中:台湾地区

|

283486.3

|

214684.3

|

32.04%

|

81539.5

|

75431.7

|

8.09%

|

|

美国

|

84271.9

|

83786.5

|

0.57%

|

27886.8

|

30337.7

|

-8.08%

|

|

韩国

|

71542.4

|

70767.3

|

1.09%

|

23581.3

|

26240.3

|

-10.14%

|

|

德国

|

44857.3

|

48630.9

|

-7.76%

|

17302.5

|

18718.3

|

-7.57%

|

|

俄罗斯联邦

|

34925.3

|

48096.3

|

-27.39%

|

8568.8

|

16093.2

|

-46.76%

|

|

日本

|

33833.3

|

33261

|

1.72%

|

17927.7

|

17807.7

|

0.67%

|

资料来源;海关总薯

2012年1-11月,锦纶长丝进口总量15.18万吨,同比减少2.83%。台湾地区仍是最大进口来源地,进口量为7.96万吨,同比下降9.92%,进口量占进口总量的52.41%;韩国继续位居第二,进口量为1.77万吨,同比大幅下降13.19%,占进口总量的11.66%;受东盟自由贸易区政策的影响,从越南、马来西亚进口量增幅较大,但绝对数量仍然较小。

表7、2012年1-11月锦纶长丝分国别和地区进口情况

单位:吨 万美元

|

|

进口数量

|

进口金额

|

||||

|

1 - 11 月

|

去年同期

|

同比(%)

|

1 - 11 月

|

去年同期

|

同比(%)

|

|

|

总计

|

151829.3

|

156246.9

|

-2.83%

|

61453.9

|

65670.1

|

-6.43%

|

|

其中:台湾地区

|

79574.2

|

88335.2

|

-9.92%

|

29131.9

|

32895.1

|

-11.45%

|

|

韩国

|

17706.2

|

20395.7

|

-13.19%

|

7400.3

|

8774.5

|

-15.67%

|

|

越南

|

12531.8

|

5775.4

|

116.98%

|

3977.2

|

2192.9

|

81.36%

|

|

马来西亚

|

8991.7

|

5905.1

|

52.27%

|

2897.6

|

2418.7

|

19.8%

|

|

美国

|

5706.7

|

4843.6

|

17.82%

|

3046.1

|

2540.6

|

19.89%

|

|

日本

|

3734.5

|

3069.4

|

21.66%

|

3131.6

|

3055.9

|

2.47%

|

资料来源:海关总署、中国化纤工业协会

从锦纶长丝进口贸易方式看:一般贸易进口量同比基本持平,占进口总量的比例达到56.27%;加工贸易进口量同比大幅减少14.43%,占进口总量的37.51%,进入保税区的数量大幅度增加,但绝对数量仍然较少。

表8、2012年1-11月锦纶长丝分贸易方式进口情况

单位:吨 万美元

|

|

进口数量

|

进口金额

|

||||

|

1 - 11 月

|

去年同期

|

同比(%)

|

1 - 11 月

|

去年同期

|

同比(%)

|

|

|

总计

|

151829.3

|

156246.9

|

-2.83%

|

61453.9

|

65670.1

|

-6.43%

|

|

一般贸易

|

85432.0

|

85680.5

|

-0.3%

|

34655.0

|

38338.6

|

-9.61%

|

|

加工贸易

|

56954.9

|

66553.7

|

-14.43%

|

23300.9

|

25560.4

|

-8.84%

|

|

其中:来料加工

|

16330.7

|

18833.1

|

-13.29%

|

4619.1

|

5016.6

|

-7.93%

|

|

进料加工

|

40624.2

|

47720.6

|

-14.88%

|

18681.7

|

20543.8

|

-9.07%

|

|

保税区

|

9364.1

|

3958.8

|

136.53%

|

3465.4

|

1749.9

|

98.03%

|

|

其中:仓储进出境

|

8669.1

|

2543.7

|

240.79%

|

3096.5

|

1071.2

|

189.05%

|

|

仓储转口

|

695.0

|

1415.0

|

-50.89%

|

368.8

|

678.6

|

-45.65%

|

资料来源:海关总署、中国化纤工业协会

4、锦纶相关产品供应及进出口情况

2012年1-11月锦纶下游的几个主要行业均有较好的发展,其中羽绒服的产量增长幅度为9.17%,羽绒服装对锦纶FDY纤维的需求量较大,帘子布产量同比增长10.88%。总之,锦纶下游产品产量的增长为锦纶纤维特续发展提供了较大的发展空间。

表9、2012年1-11月锦纶与下游相应产品产量增速对比表

|

品 种

|

2012年1-11月

|

同比增

|

|

锦纶纤维

|

167.87万吨

|

17.95%

|

|

纯化纤布

|

1505295 万米

|

8.67 %

|

|

羽绒服

|

26178万件

|

9.17%

|

|

帘子布

|

686962吨

|

10.88%

|

|

针织服装

|

1200471万件

|

4.36%

|

|

蚕丝及交织机织物

|

81708万米

|

15.08%

|

资料来源:国家统计局

2012年1-11月虽然锦纶纤维出口下降,但锦纶下游制品出口均有不同程度增加,锦纶长丝织物出口3.21万吨,同比增加了6.29%,占合纤长丝织物出口总量的2.23%;出口金额为2.49亿美元,同比大幅增长了30.60%,占合纤长丝织物出口总额的2.75%。锦纶帘子布出口了13.8万吨,同比大幅增加63.90%,锦纶帘子布出口数量继续保持大幅增长;花边织物同比有10.31%的较大幅度的增长,渔网出口数量为5.62万吨,同比小幅增长了1.26%。

表10、2012年1-11月我国锦纶及其主要制品出口情况

|

品 种

|

出口数量

(万吨)

|

同比增

|

出口金额

(万美元)

|

同比增

|

|

锦 纶

|

108145.6

|

-9.56%

|

48699.8

|

-14.93%

|

|

合纤长丝机织物

|

144.14

|

1.31%

|

904459.5

|

6.72%

|

|

其中:锦纶长丝机织物

|

3.21

|

6.29%

|

24854.4

|

30.60%

|

|

锦纶帘子布

|

13.80

|

63.90%

|

56082.3

|

42.21%

|

|

花边织物

|

3.96

|

10.31%

|

35063.9

|

31.56%

|

|

渔 网

|

5.62

|

1.26%

|

26758.9

|

8.83%

|

资料来源:海关总署、中国化纤工业协会

二、2012年锦纶行业市场情况

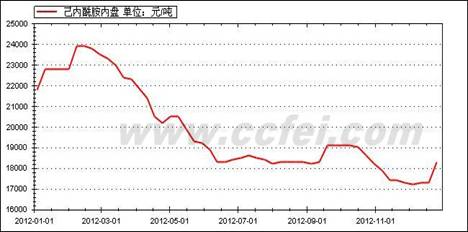

己内酰胺的价格从2月初的高点价位24000元/吨一路下跌,至6月中旬跌至18300元/吨,并在这个价位上盘整至9月初,9月上旬价格上涨至19000元/吨,10月下旬价格继续下探,11月下旬己内酰胺的价格已经跌至17300元/吨。原因是在下游需求不畅的情况下,山东海力和浙江恒逸石化的己内酰胺陆续投产,供应量增大导致价格持续下跌,己内酰胺工厂处于亏损经营状态,山东方明10万吨己内酰胺装置调试完毕,产品也于近期投放市场。

图1 2012年己内酰胺价格走势图

资料来源:CCFEI

锦纶高速纺切片价格走势与原料己内酰胺走势基本一致,年初价格从24000元/吨低点开始走高至26000元/吨开始下跌,因春节的原因有20天左右锦纶切片的价格没有变化,春节后随着原料己内酰胺的下跌而一路下跌。至4月20日跌至低点后开始回头,每吨上涨500元后继续下跌至20500元/吨,9月份开始止跌回升到21100元/吨,10月下旬锦纶高速纺切片继续下跌至11月下旬的19800元/吨。

图2 2012年高速纺切片价格情况

资料来源:CCFEI

2012年锦纶纤维的价格走势都呈现出先扬后抑再回头的走势,从图3的即时走势来看,2月中旬以前锦纶纤维都是保本或者微利经营,2月中旬以后随着锦纶切片价格的持续下跌,锦纶纤维跟着下跌,但纤维的下跌有个滞后的过程,所以切片价格下跌的价差有部分成为锦纶纤维加工工序的利润了,价格下跌期间锦纶纤维是微利经营,9月价格上涨后,锦纶纤维是保本或微亏状态,11月下旬锦纶纤维的价格随着原料价格的下跌而下跌。

图3 2012年1-11月锦纶FDY价格走势图

资料来源:CCFEI

三、2012年锦纶行业经济效益和运行质量

2012年1-10月锦纶行业经济效益继续下滑,实现利润总额14.28亿元,比去年同期减少2.98亿元,锦纶行业实现利润占化纤全行业实现利润总额的10.64%;锦纶亏损企业亏损面为14.81%,亏损企业亏损额为2.38亿元,亏损同比增加了1.11倍,锦纶行业亏损额占全行业亏损总额的4.38%。

表11、2012年1-10月化纤行业利润完成情况表

单位:万元

|

行 业

|

1-10月

|

去年同期

|

同比增减

|

|

化学纤维制造业

|

1342131

|

2473507

|

-1131376

|

|

纤维素纤维原料及纤维制造

|

382553

|

421873

|

-39319

|

|

化纤浆粕制造

|

41909

|

40236

|

1673

|

|

人造纤维(纤维素纤维)制造

|

340645

|

381637

|

-40992

|

|

合成纤维制造

|

959577

|

2051635

|

-1092057

|

|

锦纶纤维制造

|

142761

|

172594

|

-29834

|

|

涤纶纤维制造

|

712292

|

1672524

|

-960232

|

|

腈纶纤维制造

|

-9670

|

3321

|

-12992

|

|

维纶纤维制造

|

-6303

|

6149

|

-12451

|

|

丙纶纤维制造

|

27893

|

13293

|

14599

|

|

氨纶纤维制造

|

12153

|

75943

|

-63790

|

|

其他合成纤维制造

|

80452

|

107810

|

-27359

|

资料来源:国家统计局

在行业运行四大类指标中需要具体分析:从偿债能力指标看,行业资产负债率虽然下降了0.71个百分点,但产权比率下降了5.97个百分点,已获利息倍数下降了0.86个百分点,说明总体偿债能力在下降;从营运能力指标看,产成品周转率提高了1次,流动资产周转率基本持平,其余三项指标均出现不同程度的下降,说明运营能力在下降;盈利能力的四项指标全面下降,说明行业的盈利能力在大幅度下降;从发展能力指标看,销售增长率大幅度下降,总资产增长率同比也下降了1.71%,说明行业发展出现了较大的困难。

表12、2012年1-10月锦纶行业运行质量指标对比表

|

|

1-10月

|

上年同期

|

同比±

|

|

|

偿债能力指标

|

|

|||

|

资产负债率(%)

|

65.17

|

65.88

|

-0.71

|

|

|

产权比率(%)

|

187.15

|

193.12

|

-5.97

|

|

|

已获利息倍数

|

2.73

|

3.59

|

-0.86

|

|

|

营运能力指标

|

|

|||

|

应收帐款周转率(次)

|

12.56

|

13.36

|

-0.80

|

|

|

产成品周转率(次)

|

13.20

|

12.20

|

1.00

|

|

|

流动资产周转率(次)

|

1.66

|

1.65

|

0.01

|

|

|

流动资产构成比率(%)

|

61.11

|

67.93

|

-6.82

|

|

|

总资产周转率(次)

|

1.02

|

1.12

|

-0.11

|

|

|

盈利能力指标

|

|

|||

|

利润率(%)

|

3.18

|

4.05

|

-0.88

|

|

|

成本费用利润率(%)

|

3.27

|

4.23

|

-0.96

|

|

|

总资产报酬率(%)

|

5.10

|

6.31

|

-1.22

|

|

|

净资产收益率(%)

|

9.26

|

13.35

|

-4.08

|

|

|

发展能力指标

|

|

|||

|

销售增长率%

|

5.53

|

35.04

|

-29.51

|

|

|

总资产增长率%

|

16.73

|

18.44

|

-1.71

|

|

资料来源:国家统计局、中国化纤工业协会

从百元销售收入三项费用看:受到外部环境的影响,在各种生产要素成本持续上升的同时,销售费用、管理费用、财务费用三项费用都有不同程度的增加,其中管理费用增幅最大为每百元增加0.3923元。

表13、2012年1-10月每百元销售收入三项费用

单位:元/百元

|

|

1-10月

|

上年同期

|

同比±

|

|

销售费用

|

0.9801

|

0.9542

|

0.0259

|

|

管理费用

|

1.8820

|

1.7315

|

0.1505

|

|

财务费用

|

2.0803

|

1.6880

|

0.3923

|

资料来源:国家统计局、中国化纤工业协会

四、影响行业运行的主要因素

1、纺织下游需求不足

表14、全国纺织品服装出口贸易总值表

|

|

纺织品服装出口额

(亿美元)

|

同比

|

其中:化纤制产品

(亿美元)

|

同比

|

|

2011年1-11月

|

2318.44

|

20.99%

|

1017.2

|

27.85%

|

|

2011年1-12月

|

2541.23

|

19.87%

|

1114.18

|

26.72%

|

|

2012年1-11月

|

2377.70

|

2.56%

|

1048.12

|

3.03%

|

资料来源:国家统计局

1-11月,纺织行业出口继续减速,全国纺织品服装出口2377.7亿美元,同比微涨2.56%,而去年同期增速为20.99个百分点;化纤制产品出口1048.12亿美元,同比小幅增加了3.03%,比去年同期增速大幅下降了24.82个百分点,比去年全年增速回落23.69个百分点。剔除价格因素,纺织品服装出口数量呈下降趋势。

纺织品服装国内需求不振及出口数量呈连续下降趋势的情况,最终会给锦纶纤维的使用量带来影响。

2、原料价格大幅度波动

锦纶产品价格走势基本随原料价格的波动而变化。3月以后,受原油价格大幅下跌的影响,锦纶原料己内酰胺价格也快速下滑,锦纶产品失去成本支撑,且下游需求不旺,因此锦纶纤维价格也快速下降,“买涨不买跌”的心理导致市场信心进一步减弱,原料和产品的库存跌价损失也较为严重,锦纶产业链生产企业运营风险加大,9月份价格开始恢复10月份又现下跌走势。

3、锦纶行业投资依然偏热

表15、2012年1~11月化纤行业固定资产投资情况

|

|

实际完成投资额

(亿元)

|

同比

(%)

|

|

化学纤维制造业

|

797.98

|

19.96

|

|

纤维素纤维原料及纤维制造

|

170.98

|

27.26

|

|

化纤浆粕制造

|

28.82

|

-20.28

|

|

人造纤维制造

|

142.16

|

44.76

|

|

合成纤维制造

|

627.00

|

18.12

|

|

锦纶纤维制造

|

81.76

|

70.03

|

|

涤纶纤维制造

|

289.36

|

14.08

|

|

腈纶纤维制造

|

4.78

|

-36.47

|

|

维纶纤维制造

|

10.20

|

-60.94

|

|

丙纶纤维制造

|

22.31

|

|

|

氨纶纤维制造

|

22.71

|

|

|

其他合成纤维制造

|

195.88

|

|

资料来源:国家统计局

1-11月,化纤行业实际完成投资额797.98亿元,同比增幅为19.96%,说明化纤行业投资增速回归合理水平。锦纶行业实际完成投资额81.76亿,同比大幅上升了70.03%,锦纶行业投资超过其他所有纤维行业,投资依然偏热。

五、锦纶行业运行值得欣慰的地方

虽然2012年锦纶行业的运行无法摆脱整个纺织行业运行的颓势,但就锦纶行业发展本身也有值得欣慰的地方。

1、原料供应瓶颈问题开始出现缓解的迹象

继2012年初山东海力生产出己内酰胺后,浙江恒逸石化的两条生产线也相继成功开车,目前该两家工厂生产的己内酰胺已经用于下游纺丝工厂,山东方明的己内酰胺装置新近成功开车,产品也已面市。

温州华峰集团聚酰胺工厂生产的锦纶66切片经过近8个月的调试,目前已经得到下游锦纶66纺丝工厂的认可。鞍山国锐化工的锦纶66盐装置已于2012年上半年成功开车,辽阳兴家化工的锦纶66聚合装置正在调试阶段,锦纶原料供应瓶颈问题开始逐步得到缓解。

2、锦纶纤维生产企业的品牌意识加强

锦纶企业,特别是纤维生产企业加大了对品牌建设与推广工作的投入,企业参加行业展览会,技术交流会、媒体发布会等的积极性明显增强。锦纶专业委员会也加强了上下游企业、相关产业集群等资源整合及对行业品牌传播推广平台建设的力度。

3、锦纶相关产学研单位加大了技术研发力度

锦纶企业加大了与东华大学、北京服装学院等相关大学合作的范围与力度,锦纶相关的工程技术公司看好锦纶未来的发展,纷纷增加了锦纶工程技术研发的投入。锦纶专业委员会会同锦纶产学研用单位启动了锦纶产业技术创新联盟,重点对锦纶共性、关键性技术进行联合攻关,并且协助福建等锦纶重点地区筹建省级锦纶上下游产业技术创新联盟。