2012年腈纶行业运行分析与2013年预测

中国化学纤维工业协会腈纶专业委员会 薄广明

一、2012年腈纶行业运行情况概述

1、2012年腈纶行业的基本情况

2012年以来我国的化纤形势总体来说比较平稳。据国家统计局统计,1-11月化纤的总产量达到了创纪录的3482.44万吨,与去年同期相比增长了11.71%。腈纶产量为63.22万吨,占化纤总产量的1.82%。

腈纶行业与其它化纤品种一样总体来说波动不大。国内现有的九家腈纶生产厂有七家处于正常生产状况。但总产量不像其它化纤品种那样有两位数的增长,相反还有小幅下降,降幅为0.96%,是所有化纤中唯一负增长的品种。(见表1)

表1 2012年1-11月化纤产量完成情况

|

品 种

|

1-11月数量

(万吨)

|

去年同期 (万吨)

|

同比增减 (%)

|

|

化 纤 总 量

|

3482.44

|

3117.39

|

11. 71%

|

|

人造纤维

|

343.60

|

255.88

|

34.28

|

|

合成纤维

|

3138.92

|

2861.40

|

9.70%

|

|

涤 纶

|

2753.28

|

2539.97

|

8.40%

|

|

锦 纶

|

167.87

|

142.32

|

17.95%

|

|

腈 纶

|

63.22

|

63.83

|

-0.96%

|

|

维 纶

|

5.51

|

5.41

|

1.86%

|

|

丙 纶

|

33.21

|

27.48

|

20.83%

|

|

氨 纶

|

28.03

|

24.70

|

13.52%

|

另据腈纶专业委员会统计,2012年1-11月国内腈纶产量约60.22万吨,与国家统计局的数据大约有5%左右的偏差。

2、2012年腈纶行业的表观需求量

a、2012年我国腈纶的进口情况

图1 2012年1-11月化纤进口品种比重

尽管腈纶在化纤总产量中占的比重很小,但它的进口量却是所有品种中最大的,1-11月达到了16.81万吨,占化纤总进口量的22.34%(见图1),说明国内的腈纶产量仍不能满足下游的需要。

表2 腈纶分国别或地区进口情况

单位:吨、万美元

|

|

进口数量

|

进口金额

|

||||

|

1 - 11 月

|

去年同期

|

同比(%)

|

1 - 11 月

|

去年同期

|

同比(%)

|

|

|

总计

|

168089.8

|

173020.2

|

-2.85%

|

53686.8

|

61090.9

|

-12.12%

|

|

其中:日本

|

68224.5

|

73765.0

|

-7.52%

|

27108.7

|

29646.2

|

-8.56%

|

|

台湾地区

|

27872.2

|

29160.8

|

-4.42%

|

7725.8

|

9356.2

|

-17.43%

|

|

土耳其

|

15468.8

|

10381.7

|

48.99%

|

4121.2

|

3410.1

|

20.85%

|

|

韩国

|

13739.7

|

21317.1

|

-35.55%

|

3644.9

|

6842.1

|

-46.73%

|

|

泰国

|

9995.3

|

12977.7

|

-22.99%

|

2311.8

|

3734.9

|

-38.11%

|

|

印度

|

8883.7

|

7760.6

|

14.47%

|

2079.9

|

2340.8

|

-11.15%

|

从表2中可以看到,目前我国的腈纶进口,主要来自亚洲国家和地区。特别是东亚的日本、韩国以及我国的台湾省,合计进口量达到了10.97万吨,占腈纶总进口量的71.81%,但进口量与去年同期相比均有不同程度的下降。而2012年进口增长幅度最大的是来自欧洲的土耳其,进口量达到了1.55万吨,增长幅度达到了48.99%。进口量也首次超过韩国成为第三大进口来源地。另外,自印度进口腈纶数量的增长幅度也是相当可观的,达到了14.47%,但进口量绝对值相对较小,仅有8883.7吨,占腈纶总进口量的5.29%。

b、2012年我国腈纶的出口情况

表3 化纤出口主要品种

单位:吨、万美元

|

|

出口数量

|

出口金额

|

||||

|

1 - 11 月

|

去年同期

|

同比(%)

|

1 - 11 月

|

去年同期

|

同比(%)

|

|

|

化学纤维

|

2266577.2

|

2180625.2

|

3.94%

|

548210

|

586477.9

|

-6.53%

|

|

其中:涤纶长丝

|

989947.6

|

860699.7

|

15.01%

|

196171.7

|

199511.8

|

-1.68%

|

|

涤纶短纤

|

614779.3

|

767063.9

|

-19.86%

|

89271.0

|

126961.1

|

-29.69%

|

|

锦纶长丝

|

104331.1

|

114333.9

|

-8.75%

|

46903.2

|

54872.4

|

-14.53%

|

|

腈 纶

|

5091.0

|

3782.0

|

34.61%

|

1630.6

|

1283.7

|

27.02%

|

|

粘胶长丝

|

69452.3

|

75370.2

|

-7.86%

|

44266.2

|

52573.4

|

-15.81%

|

|

粘胶短纤

|

253403.7

|

149210.8

|

69.82%

|

54533.8

|

42956.6

|

26.95%

|

|

氨 纶

|

40112.6

|

32385.5

|

23.85%

|

26738.9

|

22130.3

|

20.82%

|

从表3可以看出,2012年前11个月,我国化纤总的出口量达到了226.67万吨,与去年同期相比有小幅增长,增幅为3.94%。

其中腈纶出口增幅虽然达到了34.61%,但实际出口量极少,仅有5091吨。与其它品种的几十万吨的出口数量相比,不在一个数量级上,占全部化纤出口量的0.17%,几乎可以忽略不计。

c、2012年我国腈纶的表观需求情况

表4 2012年1-11月腈纶的表观需求量

单位:万吨

|

|

2012年1-11月

|

2011年同期

|

同比增减(%)

|

|

产 量

|

63.22

|

63.83

|

-0.96

|

|

进口量

|

16.81

|

17.30

|

-2.85

|

|

出口量

|

5091.0吨

|

3782.0吨

|

34.61

|

|

表观需求量

|

79.52

|

80.75

|

-1.52

|

|

备注:表观需求量=产量+进口量-出口量。

|

|||

2012年前11个月的表观需求量为79.52万吨,与2011年同期相比有小幅下降,降幅为1.52%。预计全年需求量约88万吨左右,与近五年来腈纶年均需求量90多万吨相差不大。说明国内的腈纶市场的需求还是相对比较稳定的,而且国内的腈纶市场还是有一定的发展空间的。

3、2012年腈纶行业的经济效益

a、主要原料丙烯腈的价格走势

腈纶产品的价格受诸多因素的影响,但相对而言受原料丙烯腈的影响最大。而国内现有的腈纶企业多数都要外购原料丙烯腈。因此丙烯腈的价格从某种意义上说是左右着腈纶的发展。

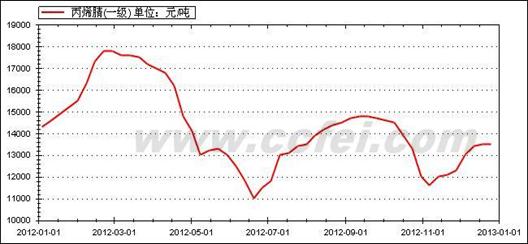

图2 2012年腈纶主要原料丙烯腈的价格走势图

图2显示,腈纶主要原料丙烯腈价格在2012年基本是一个正弦波式的走势。从年初开始价格一路走高,波峰出现在2012年2月底,最高价格达到了18000元/吨;自3月份起,价格持续下跌,波谷则出现在2012年6月中旬,最低价位仅为11000元/吨。随后迅速触底反弹。在进入第四季度后,由于没有下游企业的有力支撑,丙烯腈价格再次震荡下行。综观丙烯腈全年的价格走势,波动巨大,但逐渐趋向理性化。

由于近年来丙烯腈的用途也发生了很大变化,原来丙烯腈的半数以上是用于生产腈纶纤维,现在生产ABS树酯的用量正在逐年增长,已悄然超过了生产腈纶纤维的用量。因此丙烯腈的价格走势也是受到多种因素的影响。

丙烯腈价格的巨大波动,给下游企业的购买造成了很大困难。

b、丙烯腈与腈纶短纤和腈纶毛条的价格对比

腈纶短纤和腈纶毛条的价格变化,与主要原料丙烯腈的价格走密切相关。(见图3)

图3 2012年腈纶短纤和腈纶毛条价格走势与丙烯腈价格走势对比图

从图3可以看到,无论是腈纶短纤还是腈纶毛条,它们的价位走势,都与原料丙烯腈的价位走势大至相同。在进入2012年第四季度以前腈纶短纤和腈纶毛条与丙烯腈的价位差多为2000元/吨至4000元/吨。这个价位差对多数企业来讲还未达到加工成本,故凡是外购丙烯腈的企业,根本没有利润可言,只能是赔本经营。但进入第四季度以后,由于丙烯腈价格的回落,腈纶产品与丙烯腈的价位差已被拉大到4500元/吨以上,这样的价位已经略高于加工成本了,因此第四季度腈纶企业都有一些边际利润。综观全年的价格走势,腈纶行业总的运行情况不是很理想,全行业整体处于亏损状况。

c、腈纶短纤价格与涤纶短纤价格的对比情况

腈纶产品的价格除受丙烯腈价格的影响外,还受到其它相关化纤产品的制约,尤其是涤纶短纤的影响最大。

目前涤纶短纤产品的性能提升的很快,尽管不能完全替代腈纶,但对腈纶下游企业而言,它们的价格差从某种意义上说左右着他们的原料取向。目前腈纶产品的三个主要应用领域(人造毛皮、拉舍尔毛毯和玩具绒)中,已有两个受到严重冲击,一旦性价比合理,涤纶产品会立刻替代腈纶纤维。因此把腈纶短纤的价格与涤纶短纤的价格进行一下比较很有必要。(见图4)

图4 2012年腈纶短纤价格走势与涤纶短纤价格走势对比图

从图4可以看出,2012年腈纶短纤与涤纶短纤的价位走势大至相同。除3、4月份价位差较大,达到了8000元/吨以上外,其余月份都是处于5500元/吨-6500元/吨之间。这个价位差基本上符合两个产品的性价比。因此腈纶产品的销售市场并没有受到严重冲击。腈纶行业全年的产销率基本上保持平稳,产销率一直保持在95%左右。(见表5)

表5 2012年1-10月各化纤品种产销率情况

|

|

本期

|

同期

|

同比(百分点)

|

|

化学纤维制造业

|

95.93%

|

97.73%

|

-1.81

|

|

纤维素纤维原料及纤维制造

|

95.54%

|

97.07%

|

-1.53

|

|

合成纤维制造

|

96.05%

|

97.95%

|

-1.89

|

|

锦纶纤维制造

|

94.89%

|

96.98%

|

-2.09

|

|

涤纶纤维制造

|

96.06%

|

98.31%

|

-2.25

|

|

腈纶纤维制造

|

93.86%

|

94.23%

|

-0.37

|

|

维纶纤维制造

|

97.80%

|

94.50%

|

3.30

|

|

丙纶纤维制造

|

98.79%

|

97.25%

|

1.55

|

|

氨纶纤维制造

|

95.89%

|

94.10%

|

1.78

|

|

其他合成纤维制造

|

97.34%

|

98.17%

|

-0.83

|

二、2013年全年腈纶行业运行的预测

1、腈纶的总产量将与2012年大体相当

由于腈纶行业的投资成本明显高于其他化纤品种,而经济效益并不优于其他产品。因此从2008年以来,国内就再也没有新增一家腈纶厂。不仅如此,2008年以来,先后有四家腈纶企业相继停产,并陆续退出了腈纶生产行列。

据了解,到目前为止,还没有哪家公司有腈纶新上项目或扩充产能的计划。由于近来腈纶市场不乐观,可能2013年还会有个别企业淡出腈纶行业。

据业内人士分析,2013年国内的腈纶总产量大体应与2012年相当,甚或比2012年略少。近五年来,国内的腈纶需求量大致都在90万吨左右,预计2013年也不会有太大的变化。而目前国内现有腈纶产能不足80万吨,腈纶总量仍有缺口,因此预计2013年国内腈纶企业的产销率仍会保持在95%以上。

2、全行业的生产经营状况不会有大的改变

2012年由于受到欧债危机的影响,纺织品的出口量下滑明显,腈纶的终端产品的销售也会受到一定的影响。再加上这两年来我国劳动力成本逐年上升。腈纶的加工成本急剧上升。另外,其他化纤产品依靠自身较好的性价比逐步蚕食着腈纶原有的应用领域,因此腈纶产品的竞争能力明显地有所削弱。

然而,由于腈纶纤维的特性明显,其他化纤产品无法达到,所以有些应用领域是不能被其他产品替代的。加之国内腈纶企业数量较少,而每年腈纶的刚性需求量并没有发生太大的变化。因此,尽管近几年腈纶的效益不甚理想,但企业的产销率一直是比较平稳的。因此现有的几家腈纶企业的开工率和产销率有望好于2012年。

3、全行业的经济效益可能会略好于2012年

中国科学院的经济学家认为:2013年世界经济增速与2012年相比不会出现太大的波动,大体持平或轻幅上扬的可能性较大。

化纤业内人士也认为,化纤行业的经济形势已经基本触底,有望在2013年反弹。

因此,我们认为随着全球经济的逐步回暖,我国化纤行业有可能进入新一轮的增长周期。预计腈纶行业在2013年将逐步向好的方向发展,经济效益有望好于2012年,达到扭亏为盈。