2012年中国丙纶行业运行分析与2013年运行预测

中国化学纤维工业协会丙纶专业委员会 李增俊

2012年以来,丙纶与其它纤维行业一样受下游需求低迷的影响、订单减少、开工不足、效益下滑,处于盈利低谷区。第一季度随着原料价格上涨,下游需求平淡,企业销售难度增加,原料与产品销售差价逐渐缩小。从第二季度开始,纤维售价难以跟进原料涨幅,差价越来越小,到9月中旬达到全年的最低点,企业开始接近或处于亏损状态。四季度丙纶行业出现好转,小幅整理后震荡回升,整体业绩环比提升,到10月份亏损面占20.34%,减亏3.39个百分点。丙纶全行业利润总额27892.7万元,利润率5.86%,同比增加2.67个百分点,成为化纤行业中唯一呈现利润正增长的品种。

一、2012年丙纶行业运行情况

(一)市场情况

1、聚丙烯原料

(1)规模

2010~2011年是我国聚丙烯装置产能增长最快的两年,先后有多套装置建成投产,使我国成为世界上最大的聚丙烯生产国。

2012年国内产能预计达到1272万吨,年增长产能超过200万吨,2013年及未来几年聚丙烯新装置投产热情有增无减,步入了扩能的又一高峰期,详见表1、表2。随着神华包头30万吨、宁煤50万吨、大唐50万吨煤制烯烃装置的投产,作为后起之秀的煤制烯烃有望打破国内“两分天下”的行业格局,产能快速增长必将导致供求矛盾的加剧。由于聚丙烯主要集中在塑料领域,丙纶纤维抽丝的使用量不足其1/10,因此,这对丙纶行业来说,由于原料供应的充足,将会打破丙纶原料长期垄断经营的局面,无疑是个利好。

表1 2012年国内聚丙烯新增产能统计表

单位:万吨/年

|

装置名称

|

产能

|

投产时间

|

|

宁夏石化

|

10

|

2012年3月

|

|

北海炼厂

|

40

|

2012年4月

|

|

大唐多伦

|

50

|

2012年4月

|

|

山东玉皇

|

10

|

2012年6月

|

|

大庆炼化二期

|

30

|

2012年9月

|

|

抚顺大乙烯

|

30

|

2012年10月

|

|

中石油呼尔浩特

|

15

|

2012年11月

|

|

洛阳石化扩能

|

14

|

2012年四季度

|

|

中化泉州炼厂

|

20

|

2012年四季度

|

|

徐州海天石化

|

20

|

2012年四季度

|

|

合 计

|

239

|

|

数据来源:卓创资讯

表2 2013年及未来几年内聚丙烯新装置投产汇总表

单位:万吨/年

|

装置名称

|

产能

|

投产时间

|

|

浙江天圣公司

|

30

|

2013年

|

|

青海盐湖工业股份有限公司

|

16

|

2013年下半年

|

|

中景80万吨聚丙烯项目

|

80

|

2013年6月份

|

|

陕西延长中煤榆林能源

|

60

|

2013年6月份

|

|

陕西蒲城清洁能源公司(煤化工)

|

40

|

2013年

|

|

中石化中原公司

|

10

|

2013年

|

|

延安炼化(富县煤化工)

|

25

|

2013年

|

|

兖州煤业(2013年)

|

30

|

2013年

|

|

延南能源化工公司

|

30

|

2013年

|

|

神华宁煤二期扩能

|

50

|

2013年

|

|

中石化湛江中料100万吨乙烯

|

75

|

2014年

|

|

中石化上海石化(上海)

|

25

|

2014年

|

|

久泰能源集团(煤化工)

|

30

|

2014 年

|

|

山西焦化

|

30

|

2014年

|

|

鄂尔多斯煤化工项目

|

聚烯烃共计120

|

2014~2015年

|

|

神华宁煤三期扩能

|

48

|

2015年

|

|

中海炼化(惠州)

|

70

|

2015年

|

|

中石化扬子石化(南京)

|

35

|

2015年

|

|

陕西延长集团(延安)

|

25

|

2016年

|

|

中石化上海石化(漕泾)

|

25

|

2017年

|

|

河南鹤壁煤化工项目

|

聚烯烃共计40

|

待定

|

|

中安煤化工项目

|

30

|

待定

|

|

山东神达化工

|

30

|

待定

|

|

广州新建乙烯项目

|

20

|

待定

|

|

洛阳石化装置扩能

|

14

|

待定

|

|

安徽淮化(甲醇制聚丙烯)

|

49

|

待定

|

|

河北海伟

|

60

|

待定

|

|

华亭煤业集团(甘肃)

|

20

|

待定

|

|

同煤集团

|

30

|

待定

|

|

合 计

|

1207

|

|

数据来源:卓创资讯

(以上新投产装置汇总为不完全统计,具体投产时间仅供参考)

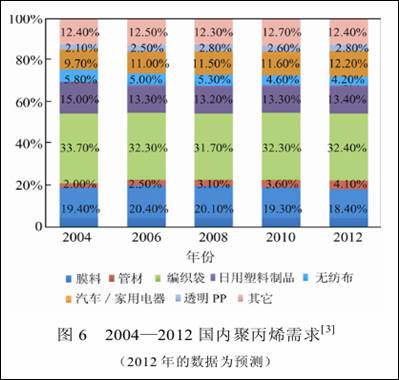

(2)消费结构

我国聚丙烯主要用于生产编织品、薄膜、注塑制品、纺织制品等,其消费结构如图1所示。

资料来源:《化工进展》

(中国石油天然气股份有限公司华东化工销售分公司)

图1 我国聚丙烯消费结构

2011年聚丙烯产量980.53万吨,进口量377.77万吨,出口量,16.58万吨,表观消费量1341.72万吨,自给率73.08%。其中:纤维用量按14%计算,约为188万吨(包括无纺布,不包括膜裂纤维)。

根据中商情报网数据显示:2012年1~11月我国聚丙烯产量为1014.7万吨,同比增长16.87%。进口353.34万吨,出口13.23万吨。表观消费量1354.81万吨,自给率74.9%,比上年提高1.82个百分点。

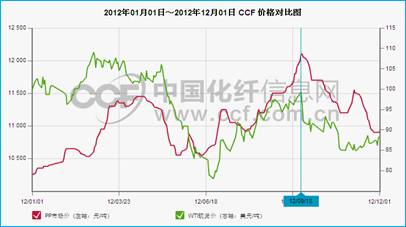

2、聚丙烯市场行情

进入2012年,聚丙烯行情一路上行,5月初达到高点;之后随原油价格的下跌,聚丙烯也大幅下跌,市场价位连续走低,至6月15日市场行情创年内新低,随后开始反弹,市场心态有所好转,带动市场价格大幅上行;9月中,聚丙烯粒料一度大涨至12200~12400元/吨,较年初每吨涨幅达2000元。9月下旬临近国庆,受下游需求的制约,在看空气氛下,下游接货谨慎,石化出厂价轮番下调,贸易商纷纷让利出货,聚丙烯行情再度调头向下,年内走出了两波过山车行情(如图2所示)。

资料来源:ccf

图2 2012年原油与聚丙烯走势图

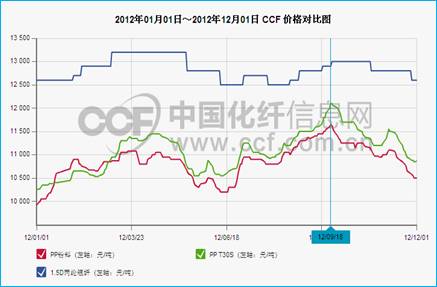

3、丙纶纤维

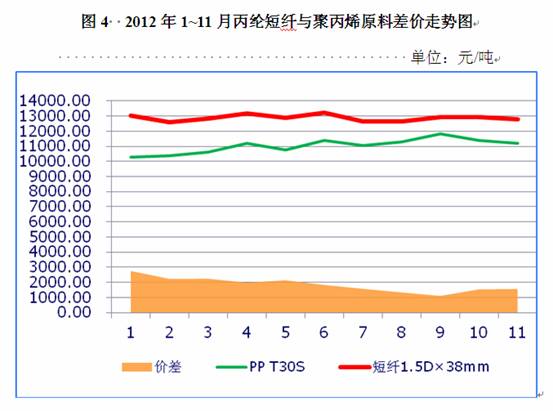

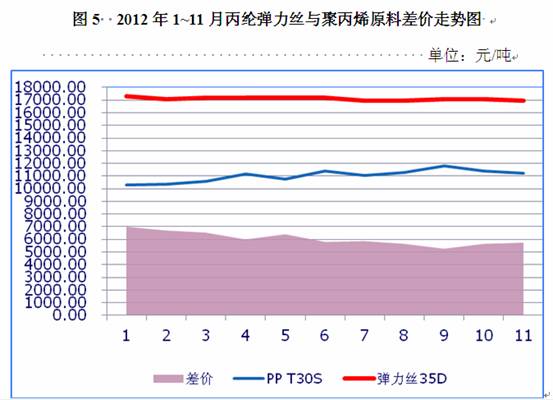

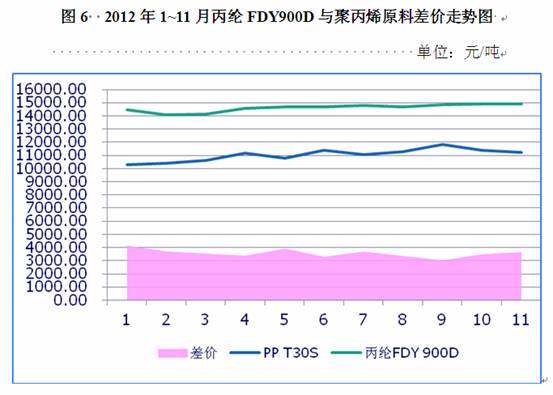

上半年,丙纶市场弱势下行,下游需求疲弱,受上游原料波动影响,市场报价逐步走低, 交投气氛极其清淡,各产品报价多持稳。1.5D短纤主流报价12600~13200元/吨,波幅600元/吨;长丝FDY 900D(本白)报价14100~14800元/吨,波幅700元/吨;丙纶弹力丝35D(本白)报价16900~17300元/吨,波幅400元/吨;1000D丙纶工业长丝价格保持在15200元/吨。各品种均小于原料2000元/吨的涨幅。丙纶纤维市场旺季不旺、淡季更淡,市场维持弱势整理,企业在期盼下游订单中喘息。三季度,随着聚丙烯原料价格的飙升,产品与原料的差价大幅缩小,9月中旬达到最低点,大多数丙纶小企业处于亏损或停产状态。四季度随着聚丙烯原料的价格的下跌,丙纶企业盈利情况开始回升,但市场维持清淡,下游订单不足,加之原料震荡走弱,对市场难有支撑,产品报价以弱势整理为主。 丙纶长丝、短丝与原料价格走势详见图3、图4,聚丙烯和丙纶市场行情月均变化详见表3.

资料来源:ccf

图3 2012年丙纶长丝与原料价格走势图

资料来源:ccf

图4 2012年丙纶短纤与原料价格走势图

表3 2012年国内聚丙烯、丙纶市场行情变月均化表

单位:元/吨

|

月份

|

PP T30S

|

PP粉料

|

短纤1.5D×38mm

|

弹力丝35D

|

丙纶FDY 900D

|

丙纶工业长丝1000D

|

|

1

|

10375.38

|

10285.38

|

12600.00

|

17100.00

|

14100.00

|

15200.00

|

|

2

|

10604.29

|

10757.62

|

12838.10

|

17161.90

|

14161.90

|

15200.00

|

|

3

|

11180.87

|

10960.00

|

13160.87

|

17200.00

|

14582.61

|

15200.00

|

|

4

|

11375.56

|

10952.78

|

13200.00

|

17200.00

|

14700.00

|

15200.00

|

|

5

|

10761.43

|

10540.00

|

12895.24

|

17119.05

|

14700.00

|

15200.00

|

|

6

|

10643.50

|

10322.00

|

12605.00

|

16905.00

|

14700.00

|

15200.00

|

|

7

|

11065.45

|

10870.45

|

12636.36

|

16950.00

|

14772.73

|

15200.00

|

|

8

|

11300.00

|

11115.22

|

12630.43

|

16969.57

|

14678.26

|

15200.00

|

|

9

|

11813.81

|

11439.52

|

12914.29

|

17100.00

|

14857.14

|

15200.00

|

|

10

|

11390.00

|

11126.67

|

12922.22

|

17061.11

|

14900.00

|

--

|

|

11

|

11204.09

|

10853.64

|

12763.64

|

16963.64

|

14877.27

|

--

|

数据来源:ccf

(二)生产情况

表4 2012年1-11月化学纤维产量完成情况

单位:万吨

|

产品名称

|

本月止

累计

|

2011年同期

月报累计

|

同比(%)

|

|

|

化学纤维

|

3482.44

|

3117.39

|

11.71

|

|

|

人造纤维

|

343.60

|

255.88

|

34.28

|

|

|

合成纤维

|

3138.92

|

2861.40

|

9.70

|

|

|

|

涤 纶

|

2753.28

|

2539.97

|

8.40

|

|

锦 纶

|

167.87

|

142.32

|

17.95

|

|

|

腈 纶

|

63.22

|

63.83

|

-0.96

|

|

|

维 纶

|

5.51

|

5.41

|

1.86

|

|

|

丙 纶

|

33.21

|

27.48

|

20.83

|

|

|

氨 纶

|

28.03

|

24.70

|

13.52

|

|

数据来源:国家统计局

根据国家统计局2012年1-11月全国纺织工业产量汇总统计(见表4),全国化纤产量3482.44万吨,同比增长11.71%。丙纶产量为33.21万吨,与上年全年持平,同比增长20.83%。近几年丙纶纤维规模以上企业统计在合成纤维中是增长较快的品种。各省份聚丙烯纤维产量详见表5。

表5 2012年1~11月丙纶纤维分省市产量统计

单位:吨

|

地 区

|

丙纶纤维(吨)

|

||

|

11月

|

至11月止累计

|

同比(%)

|

|

|

全 国

|

41010

|

332074

|

20.83

|

|

山东省

|

20047

|

102197

|

60.54

|

|

江苏省

|

6849

|

81369

|

2.93

|

|

湖北省

|

4862

|

41534

|

43.56

|

|

浙江省

|

3629

|

34649

|

-5.96

|

|

河南省

|

2487

|

22026

|

17.07

|

|

广东省

|

2146

|

38277

|

17.53

|

|

天津市

|

384

|

3785

|

20.50

|

|

上海市

|

291

|

4052

|

-13.55

|

|

河北省

|

154

|

2301

|

-54.81

|

|

重庆市

|

132

|

1274

|

-8.67

|

|

黑龙江省

|

29

|

609

|

-4.84

|

数据来源:国家统计局

开工率:丙纶行业全年开工率整体不高,特别是第二、三季度整体开工率约50%,四季度随着销售情况好转而略有回升,开工率约53%~55%。

产销率:丙纶行业1~10月份产销率为98.79%,去年同期97.25%,同比增1.55个百分点,比三季度下降0.04个百分点。表明丙纶行业产品销售状况较好。

库存情况:1~10月份存货值51331万元,去年同期40442万元,同比增加26.92 %。(按加权平均售价15000元/吨折算,丙纶纤维的库存量达到3.42万吨,库存量较前三季度有所增加)

(三)进出口情况

表6 2012年1~11月丙纶纤维进出口情况

单位:吨、万美元

|

商品名称

|

出 口

|

进 口

|

||||||

|

数 量

|

同比(%)

|

金 额

|

同比(%)

|

数 量

|

同比(%)

|

金 额

|

同比(%)

|

|

|

丙纶长丝

(包括股线、缆线)

|

17092.4

|

-21.17

|

4249.9

|

-12.40

|

1565.2

|

-35.69

|

521.1

|

-39.14

|

|

丙纶短纤(含丝束)

|

7684.8

|

2.71

|

1905.7

|

6.00

|

3460.9

|

19.22

|

953.3

|

11.08

|

|

丙纶合计

|

24777.2

|

-15.04

|

6155.6

|

-7.43

|

5026.1

|

-5.82

|

1474.4

|

-14.00

|

资料来源:海关总署

根据海关总署数据,丙纶纤维2012年1~11月进口量5026.1吨,同比下降14%;出口量24777.2吨,同比下降15.04%。近几年来,丙纶纤维已连续实现了净出口。受欧债危机的影响,2012年下半年出口增速有所放缓,到3~4季度成为负增长(详见表6)。

(四)投资情况

2012年1~11月份实际完成投资额223091万元,施工项目21个,新开工项目10个,竣工项目9个。在合成纤维中投资情况次于涤纶、锦纶,与氨纶、腈纶行业差不多。

(五)经济效益和运行质量

从2012年度运行情况看,经济效益和运行质量呈现两个特点:一是企业效益呈下滑走势,二是下滑之中有小的提升。表现如下:

从企业生产经营和盈利状况看,前三季度呈缓慢下行走势,从9月中下旬开始触底缓慢回升。1~10月份 59户企业统计,亏损企业12户,亏损面占20.34%,比前三季度减亏2户,减亏3.39个百分点。亏损企业的亏损额2586万元,同比增加36.79%;全行业利润总额2.79亿元,去年同期1.33亿元,同比增加1.46亿元,提高109.82%;利润率5.86%,去年同期3.19%,同比增加2.67个百分点,尽管丙纶全行业利润率较低,但在化纤品种中,是唯一呈现利润率正增长的品种。

表7 2012年1~10月化纤行业经济效益情况

单位:亿元

|

|

利润总额

|

亏损企业亏损额

|

||||

|

1~10月

|

去年同期

|

同比(%)

|

1-10月

|

去年同期

|

同比(%)

|

|

|

化纤

|

134.21

|

247.35

|

-45.74

|

54.26

|

27.62

|

96.45

|

|

其中:人纤*

|

34.06

|

38.16

|

-10.74

|

17.13

|

15.69

|

9.16

|

|

锦纶

|

14.28

|

17.26

|

-17.29

|

2.38

|

1.12

|

111.51

|

|

涤纶

|

71.23

|

167.25

|

-57.41

|

21.41

|

3.60

|

494.23

|

|

腈纶

|

-0.97

|

0.33

|

-391.17

|

1.50

|

0.27

|

464.84

|

|

维纶

|

-0.63

|

0.61

|

-202.50

|

0.94

|

1.03

|

-8.99

|

|

丙纶

|

2.79

|

1.33

|

109.82

|

0.26

|

0.19

|

36.79

|

|

氨纶

|

1.22

|

7.59

|

-84.00

|

5.33

|

1.47

|

261.52

|

|

其他合纤

|

8.05

|

10.78

|

-25.38

|

2.83

|

1.05

|

169.05

|

资料来源:国家统计局 *人纤不包括浆粕

从表7可以看出,1~10月,化纤行业实现利润总额134.21亿元,同比下降45.74%;行业亏损面达28.75%,亏损企业亏损额也大幅增加,达96.45%。全行业利润大幅减少,亏损迅速增加,而丙纶是唯一呈现正增长的品种。参见图4~6丙纶相关品种与聚丙烯原料的差走势图。

表8 2012年1~10月丙纶行业运行质量指标

|

项 目

|

1~10月

|

去年同期

|

同比

|

|

|

偿债能力指标

|

资产负债率(%)

|

66.82

|

66.13

|

0.69

|

|

产权比率(%)

|

201.4

|

195.26

|

6.14

|

|

|

已获利息倍数

|

5.29

|

4.54

|

0.75

|

|

|

营运能力指标

|

应收帐款周转率

|

9.62

|

12.31

|

-2.69

|

|

产成品周转率

|

16.07

|

19.41

|

-3.34

|

|

|

流动资产周转率

|

1.79

|

2.08

|

-0.29

|

|

|

流动资产构成比率(%)

|

58.93

|

56.11

|

2.83

|

|

|

总资产周转率

|

1.06

|

1.17

|

-0.11

|

|

|

盈利能力指标

|

利润率(%)

|

5.86

|

3.19

|

2.67

|

|

成本费用利润率(%)

|

6.36

|

3.45

|

2.9

|

|

|

总资产报酬率(%)

|

7.63

|

4.77

|

2.86

|

|

|

净资产收益率(%)

|

18.65

|

10.98

|

7.67

|

|

|

发展能力指标

|

销售增长率(%)

|

14.17

|

|

|

|

总资产增长率(%)

|

26.09

|

|

|

|

|

每百元销售收入三项费用

|

销售费用(元/百元)

|

1.7699

|

2.2232

|

-0.4533

|

|

管理费用(元/百元)

|

2.6706

|

2.7343

|

-0.0637

|

|

|

财务费用(元/百元)

|

1.4241

|

1.0449

|

0.3793

|

|

由表8数据得出如下结论:

n 运行质量下降中有回升

Ø 负债有所增加

Ø 资金使用效率有所下降

Ø 盈利能力有所上升

Ø 销售费用略降

Ø 财务费用略增

二、2012年丙纶行业存在的问题及原因分析

1、中国经济高速增长正在趋缓,逐渐进入一个中速增长时期。

2、化纤行业运行质量明显下降,企业负债增加、效益下降,出口增速下滑,市场需求不足。

3、丙纶行业在整体运行质量下降的大环境下,企业盈利能力大幅下降。

4、受原料聚丙烯大幅波动和下游需求不足影响,丙纶市场弱势下行,下游实际订单减少,丙纶企业开工率低,销售难度大,产品报价难以跟进原料涨幅。

5、丙纶企业新产品开发能力弱,缺乏技术创新,生产技术和装备落后,以生产常规品种为主。

6、较高的制造成本以及规模很小的生产企业造成了丙纶行业发展的严重滞后。

三、2013年丙纶行业运行预测

第四季度起,中国经济正延续着三季度以来稳中有升的趋势,温和回升态势基本确立。十八大之后,中国新一代领导人释放出强烈的改革信号,宽财政、稳货币,结构性减税,收入分配改革等在一系列重要领域的改革值得期待,中国经济企稳回升态势基本确立,化纤行业经济运行已基本见底,有望逐步回升。预计丙纶行业运行也将随着市场需求的回升,呈现前低后高走势。