2012年1-9月中国聚酯和涤纶短纤行业运行分析及全年预测

2012年以来,受原油波动、PX供应紧张、PTA和聚酯新增产能快速增长影响,同时宏观经济走弱、下游需求低迷,聚酯涤纶行业出现大幅波动,呈现出1月上行,2月盘整,3月恐慌,4月回稳、5、6月深跌,7、8、9月回弹。在行情低迷的情况下,行业采取降降荷、限产、检修、推迟投产等多种方式积极应对,市场逐步稳定。综观前三个季度,只在年初和7、8及9月上半月出现了较好的行情。

一、行业主要运行情况

1.市场情况

原油受多方影响,今年总体平稳。1月,原油一直围绕100美元盘整,2月呈现震荡上涨态势,最高达到109美元,3、4月份维持高位盘整,一直在102-106美元区间震荡。4月底起国际原油市场遭遇近几年来最剧烈的下跌行情,大幅下跌至100美元以下。主要是由于美国经济增长和就业数据不甚理想,而法国选举结果和希腊组阁失败,重燃了对欧元区债务危机的担忧。6月最后一个交易日,欧盟峰会取得意外进展,各领导人同意建立欧元区银行的单一监管机构,突破性政策利好使得市场信心回升,WTI原油暴涨超过9%,至此原油一路震荡上行。9月中旬,美联储推出第三轮量化宽松货币政策,但是随后美国商业原油库存大增以及沙特表示将增加供给,原油价格冲高后迅速回落。

图1 WTI原油价格波动图

1月初,PTA及聚酯需求仍保持在较高水平,而亚洲PX装置检修较多,PX价格继续一路上行,2月后,虽然PTA及聚酯行情出现逆转,需求低迷,但PX受原油特别是自身基本面影响,表现强劲。3月初,由于下游出现亏损,陆续降负荷或停产检修,需求下降,PX有所回调,此后一直保持高位震荡。5月PX随原油价格波动,迅速探底,随后回弹。总体来看,由于今年大量PTA装置投产,PX供应偏紧,PX仍处于强势地位。

图2 PX价格波动图

PTA受PX、下游聚酯需求及宏观经济影响,1月一路震荡上行。特别是PX价格坚持,成本支撑PTA 走高,2月高位盘整。进入3月后,由于纺织带动聚酯需求低迷,宏观经济走弱,行业整体进入亏损,库存增加,价格下跌,3-4月市场整体小幅震荡为主。4月由于PTA工厂停车或减产保价操作,市场价格基本平稳。5月PTA价格随原油及PX价格波动,出现深度下跌,并在6月反弹。但受聚酯及纺织需求的影响,PTA回调的幅度小于原油及PX。由于宏观经济不景气,市场信心不足,期货价格低于现货价格。

图3 PTA价格波动图

进入2月份以来,受聚酯行情的影响,MEG持续震荡走低,市场弱势明显,整体下跌近1400元以上。4月后市场有所企稳,5月MEG也出现深度回调,在6月底一路上涨,由于8、9月份MEG检修停产计划较集中,大约涉及产能200万吨以上,造成7、8、9三月MEG走势强劲。

图4 2011年MEG价格波动图

2012年棉花价格年初起小幅走高,3月受宏观经济影响小幅加回调,整体行情较为平稳。随着新棉的逐渐上市,国储收购价格支撑,国内棉花现货价格维持相对稳定,3级棉维持在19000元/吨窄幅震荡。

图5 棉花价格波动图

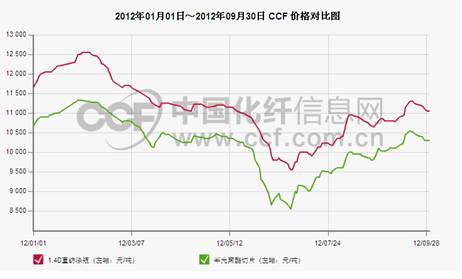

在原料价格及下游需求的作用下,聚酯切片、涤纶短纤的行情都呈现出1月上行,2、3月下行,4月企稳的态势,5、6月下跌和,7、8、9月回调的态势。涤纶短纤全年只有年初和7、8月和9月上半月出现较好行情。由于棉花价格较高,下游纱厂经营困难,也影响了短纤使用。

图6 2011年聚酯切片及短纤价格波动图

2.产销情况

2012年1~9月涤纶产量2242.20万吨,同比增长8.78%,涤纶短纤产量681.63万吨,同比增加3.34%,增速小于长丝。

表1 2012年1~9月涤纶产量

|

|

2012年1~9月 (万吨) |

去年同期(万吨) |

同比增减 (%) |

|

涤纶 |

2242.20 |

2061.23 |

8.78% |

|

其中:涤纶短纤 |

681.63 |

659.59 |

3.34% |

|

涤纶长丝 |

1560.57 |

1401.63 |

11.34% |

从分省市涤纶产量统计看,浙江产量1165.65万吨,居全国之首,产量增速达到13.69%,远高于全国的增速。第二到第五位依次是江苏、福建、四川、广东,而上海、山东、河南、天津、安徽等省分居六至十位。其中上海、山东、天津产量都出现负增长,江苏产量增速较低,与短纤效益差,开工率降低有关。

表2 2012年1~9月省市涤纶产量

|

|

本月 |

本月上累计 |

同比(%) |

|

全 国 |

2602614 |

22422011 |

8.78 |

|

浙江省 |

1361875 |

11656537 |

13.69 |

|

江苏省 |

880620 |

7492524 |

1.23 |

|

福建省 |

186482 |

1636486 |

16.63 |

|

四川省 |

33647 |

354141 |

15.80 |

|

广东省 |

29978 |

262166 |

20.57 |

|

上海市 |

26305 |

215329 |

-12.29 |

|

山东省 |

23602 |

179069 |

-6.50 |

|

河南省 |

18644 |

164731 |

4.97 |

|

天津市 |

|

75146 |

-18.03 |

|

安徽省 |

7630 |

69350 |

18.90 |

3.进出口情况

聚酯切片进口量16.31万吨,同比下降了5.39%,进口金额2.96亿美元,同比下降6.95%。涤纶短纤进口8.29万吨,同比下降7.16%,进口金额1.54亿美元,同比下降12.16%。

表3 2012年1~9月聚酯及短纤进口情况

|

|

数量(万吨) |

金额(万美元) |

||||

|

1~9月 |

去年同期 |

同比增% |

1~9月 |

去年同期 |

同比增% |

|

|

聚酯切片 |

16.31 |

17.24 |

-5.39 |

29577.38 |

31787.81 |

-6.95 |

|

涤纶短纤 |

8.29 |

8.93 |

-7.16 |

15429.68 |

17566.07 |

-12.16 |

|

涤纶长丝 |

8.98 |

|||||

从聚酯切片进口来源看,主要进口国家及地区为韩国、台湾地区、美国等,其中从韩国的进口大幅增加,而从台湾地区进口量有所减少。从进口贸易方式看,主要贸易方式为一般贸易,其次为加工贸易。加工贸易主要方式为进料加工。

表4 2012年1~9月聚酯切片进口分国别

单位: 万吨 万美元

|

|

1-9数量 |

去年同期 |

同比增% |

1-9金额 |

去年同期 |

同比增% |

|

总 量 |

16.31 |

17.24 |

-5.39 |

29577.38 |

31787.81 |

-6.95 |

|

韩 国 |

4.51 |

4.01 |

12.47 |

8778.33 |

7885.82 |

11.32 |

|

台 湾 |

3.01 |

3.86 |

-22.16 |

4179.82 |

5979.97 |

-30.10 |

|

美 国 |

||||||

|

日 本 |

||||||

|

伊 朗 |

1.06 |

0.55 |

93.70 |

1472.81 |

862.87 |

70.69 |

表5 2012年1~9月聚酯切片进口分贸易方式

单位: 万吨 万美元

|

|

1-9数量 |

去年同期 |

同比增% |

1-9金额 |

去年同期 |

同比增% |

|

|

总 量 |

17.24 |

-5.39 |

29577.38 |

31787.81 |

-6.95 |

||

|

一般贸易 |

9.53 |

-14.65 |

14003.18 |

15790.61 |

-11.32 |

||

|

加工贸易 |

6.28 |

4.20 |

12097.25 |

12633.19 |

-4.24 |

||

|

|

来料加工 |

0.66 |

-11.86 |

1369.19 |

1478.32 |

-7.38 |

|

|

进料加工 |

5.62 |

6.10 |

10728.06 |

11154.87 |

-3.83 |

||

|

保 税 区 |

1.43 |

14.23 |

3464.58 |

3353.57 |

3.31 |

||

|

|

仓储进出境 |

0.11 |

-98.36 |

6.14 |

203.37 |

-96.98 |

|

|

仓储转口 |

1.32 |

23.21 |

3458.44 |

3150.20 |

9.78 |

||

从短纤进口来源看,主要进口国家及地区为台湾地区、韩国、日本等。从进口贸易方式看,主要贸易方式为一般贸易,其次为加工贸易,加工贸易方式主要为进料加工。

表6 2012年1~9月涤纶短纤进口分国别

单位: 万吨 万美元

|

|

1-9数量 |

去年同期 |

同比增% |

1-9金额 |

去年同期 |

同比增% |

|

总 量 |

||||||

|

台 湾 |

||||||

|

韩 国 |

||||||

|

日 本 |

||||||

|

印 尼 |

||||||

|

马来西亚 |

||||||

|

泰 国 |

表7 2012年1~9月涤纶短纤进口分贸易方式

单位: 万吨 万美元

|

|

1-9数量 |

去年同期 |

同比增% |

1-9金额 |

去年同期 |

同比增% |

|

|

总 量 |

8.93 |

-7.16 |

15429.68 |

17566.07 |

-12.16 |

||

|

一般贸易 |

4.13 |

10.45 |

9239.90 |

8833.62 |

4.60 |

||

|

加工贸易 |

4.65 |

-23.23 |

5864.11 |

8401.87 |

-30.20 |

||

|

|

来料加工 |

0.97 |

-10.48 |

1241.07 |

1442.41 |

-13.96 |

|

|

进料加工 |

2.71 |

3.69 |

-26.58 |

4623.04 |

6959.45 |

-33.57 |

|

|

保 税 区 |

0.15 |

6.52 |

318.71 |

325.41 |

-2.06 |

||

|

|

仓储进出境 |

0.09 |

-32.59 |

121.22 |

160.73 |

-24.58 |

|

|

仓储转口 |

0.10 |

0.06 |

60.41 |

197.48 |

164.68 |

19.92 |

|

出口方面,聚酯切片出口继续增长,但涤纶短纤出口量大幅下降,聚酯切片出口97.90万吨,同比增长19.22%,出口金额14.18亿美元,同比增长0.68%;其中聚酯瓶片出口88.50万吨,同比增加74.86%,出口金额12.69亿美元,同比下降3.89%;涤纶短纤出口49.42万吨,同比下降24.97%,出口金额7.21亿美元,同比下降34.04%。出口金额降速大于数量降速,是由于产品单价下降的结果。短纤出口大幅下降的原因是去年初棉花价格大幅上涨,国外纺纱企业用涤明显增多,短纤的出口大幅增加,基数较高。

表8 2012年1~9月聚酯及短纤出口情况

|

|

数量(万吨) |

金额(万美元) |

||||

|

1~9月 |

去年同期 |

同比增% |

1~9月 |

去年同期 |

同比增% |

|

|

聚酯切片 |

97.90 |

82.12 |

19.22 |

141835.5 |

140882.4 |

0.68 |

|

其中瓶片 |

88.50 |

74.86 |

18.21 |

126906.8 |

126895.2 |

-3.89 |

|

涤纶短纤 |

49.42 |

65.87 |

-24.97 |

72136.2 |

109356.2 |

-34.04 |

|

涤纶长丝 |

83.82 |

73.17 |

14.56 |

166045.2 |

169781.8 |

-2.20 |

4.经济效益和运行质量

2012年1~9月,涤纶行业实现销售收2723.37亿元,同比增加0.74%;利润总额62.08亿元,比去年同期下降87.08亿元,下降了58.38%;亏损企业亏损额19.02亿元,同比上升672.44%。虽然涤纶行业销售收入有小幅增长,但小于产量的增速,同时利润大幅下降,企业亏损额也有所增加。

表9 2012年1~9月涤纶行业效益情况

|

|

收入 (亿元) |

同比增 (%) |

利润 (亿元) |

同比增减 (亿元) |

亏损 (亿元) |

同比 (%) |

|

2012年1~9月 |

2723.37 |

0.74 |

62.08 |

-87.08 |

20.68 |

672.44 |

|

2012年1~8月 |

2400.34 |

1.07 |

52.28 |

-80.86 |

19.02 |

649.71 |

|

2012年1~5月 |

1459.21 |

4.63 |

35.23 |

-41.09 |

11.76. |

391.79 |

|

2012年1~2月 |

511.52 |

4.46 |

16.54 |

15.06 |

3.36 |

247.36 |

|

2011年1~12月 |

4087.36 |

32.46 |

226.78 |

26.33 |

7.42 |

59.41 |

|

2010年1~12月 |

2783.77 |

30.89 |

167.01 |

111.28 |

5.88 |

-52.70 |

|

2009年1~12月 |

2120.68 |

-0.72 |

48.40 |

24.58 |

138332 |

-37.77 |

涤纶行业运行质量也有所变化,行业运行质量四大类指标中,偿债能力指标资产负债率、产权比率有所上升、已获利息倍数下降;营运能力指标有所下降;盈利能力指标中主营业务利润率、成本费用利润率、总资产报酬率、净资产收益率均下降;发展能力指标销售增长率、总资产增长率均大幅下降,一方面是由于产品单价下降造成,另一方面也是由于库存增长,需求低迷的原因。

二、聚酯涤纶行业运行的主要特点及分析

1、PTA、聚酯新增产能过快

金融危机击后,聚酯涤纶行业运行情况整体良好,产能产量增长快速,行业内外资本对行业关注度持续上升,投资热情高涨,各企业规划项目及产能惊人。但2011年投产的项目比预期要少,一方面是由于聚酯产能集中配套长丝,纺丝设备多为进口装备,交货时间已排到2014年,设备不能及时到位;同时受宏观经济及纺织需求增速减缓影响,2011年行业两次深度调整,部分产品如FDY上半年出现大量库存,造成有些项目推迟或缓建。这些项目部分推迟到2012年投产,造成今年的新增产能快速增长。

今年以来,有长乐化纤25万吨,盛虹化纤50万吨、明辉化纤25万吨,配套长丝聚酯100万吨;浙江正凯40万吨、华润包装90万吨、广东泰宝30万吨等160多万吨瓶级聚酯能力投产;翔盛40万吨、东营汇金12万吨配套短纤74万吨聚酯能力投产,共计312万吨聚酯投产。

此外今年计划投产的装置仍有400余万吨,包括双兔新材料、福建鑫东华、福建金纶、萧山荣盛、吴江新民、桐昆集团等多套聚合纺丝装置计划近期投产。短纤产能今年也有大幅增长,有近90万吨。新产能集中上马必然将增加市场供应压力,由于需求低迷,老装置处于低负荷运行,再减负的话将大幅提升生产成本,市场竞争将进一步加剧。

从PTA产能看,虽然今年PTA及聚酯行情不好,影响到了装置投产时间,但6月以来,随着聚酯行情有所好转,聚酯陆续开工,目前已投产540万吨,今年计划投产的装置仍有三套装置计720万吨。产能增速达到50%。

表10 2012年我国在建PTA项目

|

企业 |

产能(万吨) |

投产时间 |

|

BP |

20 |

扩建,已投产 |

|

远东三期 |

150 |

计划3月,5月开一条75,8月开一条75 |

|

嘉兴石化 |

150 |

计划6月,9月投产 |

|

恒力一期 |

220 |

原计划4月,9月投产 |

|

恒力二期 |

220 |

原计划7月,计划10月投产 |

|

翔鹭二期 |

150 |

计划3季度投产,推迟到明年一季度 |

|

海南逸盛 |

200 |

计划10月投产 |

|

逸盛大化 |

300 |

计划11月投产 |

|

合计 |

计划1410,已投540 |

|

2.下游需求不足,产量与出口增速下降

2012年,涤纶主要下游产品如化纤纱、化纤布的产量同比均有所增加,使其对主要纺织原料涤纶的需求也在增加,从环比情况看,产量增速逐步下降。

表11 2012年1~9月化纤下游产量增长情况

|

|

|

2012年 |

2011年 同比(%) |

2010年 同比(%) |

||

|

名称 |

单 位 |

1~9月 同比(%) |

1~5月 同比(%) |

1~3月 同比(%) |

||

|

纱 |

吨 |

12.91 |

14.10 |

13.10 |

12.43 |

13.74 |

|

其中:1.棉纱 |

吨 |

12.60 |

13.52 |

15.86 |

11.68 |

12.27 |

|

2.棉混纺纱 |

吨 |

12.59 |

16.38 |

-5.60 |

13.55 |

13.38 |

|

3.化学纤维纱 |

吨 |

15.10 |

15.38 |

15.65 |

15.72 |

22.88 |

|

布 |

万米 |

10.39 |

11.69 |

16.23 |

11.61 |

19.45 |

|

其中:色织布(含牛仔布) |

万米 |

0.51 |

-0.87 |

-0.67 |

-1.83 |

19.52 |

|

其中:1.棉布 |

万米 |

13.11 |

12.60 |

19.23 |

8.50 |

22.25 |

|

2.棉混纺布 |

万米 |

4.90 |

6.36 |

11.91 |

18.54 |

16.73 |

|

3.化学纤维布 |

万米 |

8.07 |

13.04 |

12.27 |

14.82 |

15.11 |

|

印染布 |

万米 |

0.51 |

5.35 |

9.76 |

6.67 |

12.15 |

|

绒线(俗称毛线) |

吨 |

3.84 |

-9.78 |

9.95 |

5.84 |

5.63 |

|

帘子布 |

吨 |

13.07 |

27.48 |

24.38 |

15.27 |

22.35 |

|

无纺布(无纺织物) |

吨 |

21.08 |

3.21 |

0.38 |

14.70 |

24.23 |