2012年二季度粘胶纤维行业运行分析及预测

中国化学纤维工业协会粘胶专业委员会

2012年上半年粘胶纤维行业主要表现:产量呈两位数增长,增长幅度较大;产品价格对节后传统的销售旺季有期待,但受世界经济疲软,消费拉动不足,需求下降的影响,价格节后一路下滑,短纤维产能逐步释放对价格影响较大,长丝产品价格一季度基本平稳,二季度逐步下滑;企业库存压力加大,产品出口数量有所降低,行业运行质量下降。

一、1-6月基本情况

1、总量增长情况

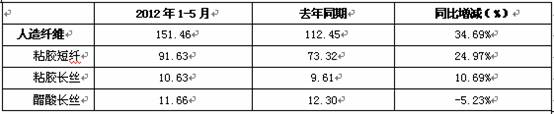

表1 总量增长情况表

单位:万吨

根据国家统计局2012年1-5月统计数据,粘胶短纤维产量91.63万吨,较去年同期增产24.97%,粘胶长丝产量10.63万吨,较去年同期增长10.69%。增长幅度较大。 从产量统计数据看,粘胶长丝产量略高,实际10家企业产量约在7.5万吨。同比数量大致相同。短纤维新增产能较大,增长幅度较大亦属正常。

2、价格变化情况 (表中价格为市场销售平均价)

2012年1-6月进口溶解木浆价格曲线图

进口溶解浆价格曲线从年初平均价格1100美元/吨,开始持续走高,由涨至2月初 1260美元/吨后,开始下滑,至6月底价格降至1000美元/吨,比年初下降100美元/吨。 棉短绒价格曲线从年初平均价格4150元/吨,开始持续走高, 2月初涨至4700元/吨,但价格持续一周左右开始下滑,至6月底价格下降至在3300元/吨,比年初下降约850元/吨。

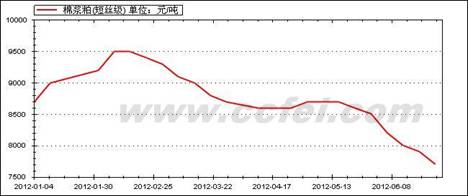

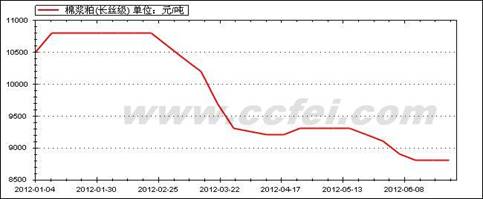

2012年1-6月棉浆粕(短丝级)价格较曲线图

棉浆粕(短丝级)价格从年初平均价格8700元/吨,开始持续走高,2月初涨至9500元/吨,,至6月底价格下降至7600元/吨,比年初下降1100元/吨。长丝级价格走势基本相同,价差约1000元/吨。

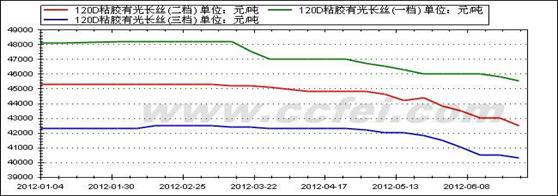

2012年1-6月120D有光长丝价格曲线图

从粘胶长丝价格曲线看,以120D为例,一季度价格基本保持稳定, 3月中旬起开始下滑, 各档丝比年初下降2000 -2500元/吨。从价格曲线看,各挡产品价差继续保持约3000元/吨。

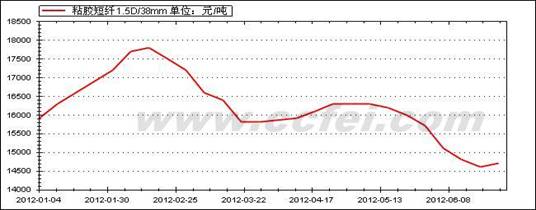

2012年1-63月15DX38mm粘胶短纤价格曲线图

粘胶短纤维年初15900元/吨开始上涨,2月上旬涨至最高点17800元/吨后,开始逐渐下滑。4月下旬至5月上旬略有回升后继续下滑,至6月底降至14700元/吨左右,比年初下降1200元/吨。 3.原料及粘胶纤维进出口情况

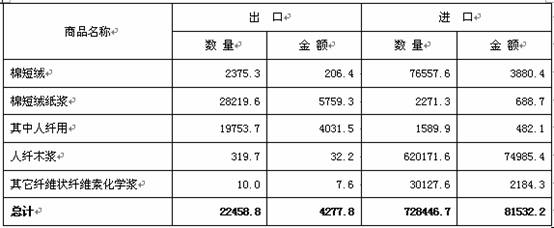

表2 2012年1-5月原料进出口数量统计

从原料进口情况看,棉短绒数量同比有所下降,下降幅度约6.6%,人纤木浆进口继续保持较大数量,同比增长34.8%,根据纤维产能增长情况预计,全年进口量将超过去年。

从出口情况看,出口数量棉短绒增加约2100余吨,木浆增加约200吨,实际数量不大,但增长幅度较大.

表3 人纤原料进出口数量与价格情况统计表(2012年1-5月 )

单位:吨 万美元

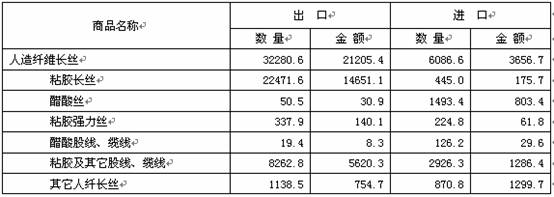

表4 2012年1-5月粘胶纤维进出口数量统计表

单位:万吨

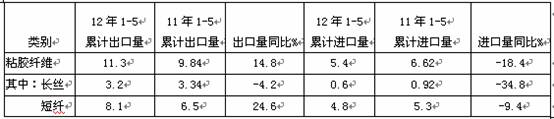

从粘胶纤维进出口情况看,进口量同比有所下降,长丝出口略有下降,差异不大,短纤出口表现明显,预计今年将保持这种趋势。

表5 粘胶纤维短纤进出口与价格情况统计表(2012年1-5月 )

单位:吨 万美元

表6 粘胶短纤分国别进口

单位: 吨 万美元

表7 粘胶短纤分贸易方式

单位: 吨 万美元

表 8 粘胶纤维长丝进出口统计(2012年1-5月)

单位:吨 万美元

表9 粘胶长丝主要出口国情况

单位: 吨 万美元 美元/吨

4、开工率

表10 粘胶纤维生产企业开工情况表

按粘胶生产能力计,2012年1-6月份长丝企业开工率较高,约90%,除个别企业外,基本满负荷生产。短纤维生产企业开工率较低,约在77%,说明市场短纤维需求与产能增长幅度不同步。

5、库存

从粘胶纤维部分生产企业库存统计数据看,6月底短纤维库存量约为20余万吨,略高于正常水平,但还在正常范围之内,部分企业库存量较高;长丝库存量达到3.7万吨,并还将有所增加,同比库存量属历史最高水平,部分企业库存压力较大。

6、产销率

从粘胶纤维生产产销率统计数据看,说明行业产销情况尚好,产销率约90%。

二、行业投资情况

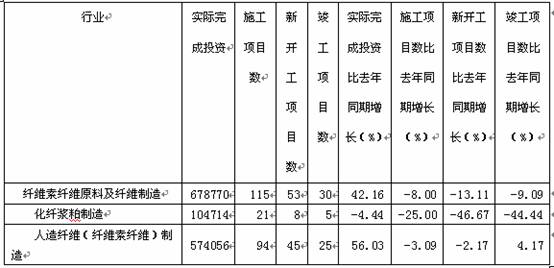

表11 行业投资情况表

单位:万元

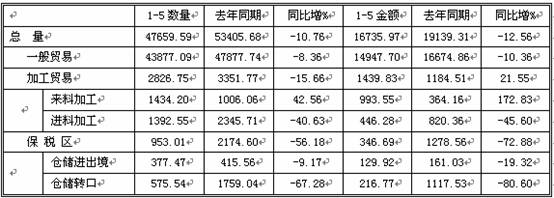

2012年1-5月,纤维素纤维原料及纤维制造行业实际完成投资约68亿元,比2011年同期有增长42.16%。其中化纤浆粕制造行业完成投资约10.5亿元,同比下降4.4%;人造纤维制造完成投资约57.4亿元;同比增长56.03%,增长幅度主要表现在粘胶短纤维产能的投资。 三、行业经济效益和运行情况

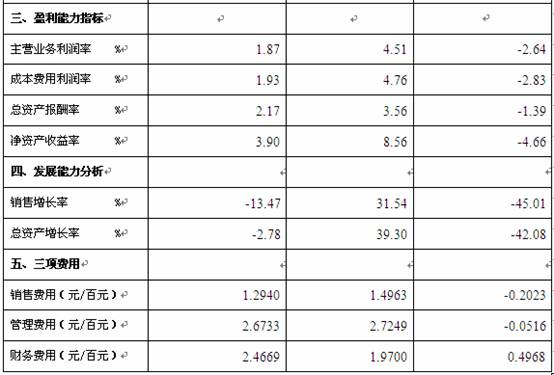

纤维素纤维原料及纤维制造行业主营业务收入639亿元,同比增加2.81%,利润总额18.7亿元,同比下降13.78亿元;化纤浆粕制造行业制造行业主营业务收入95.6亿元,同比减少13.47%,利润总额1.79亿元,同比下降3.2亿元;人造纤维(纤维素纤维)制造行业主营业务收入543亿元,同比增加6.33%,利润总额16.92亿元,同比下降10.59亿元;

从原料与产品价差看,长丝产品(120D)约有31300~32800元的差价,平均加工成本约在32000元以上,由此可见,目前长丝产品在盈亏平衡点徘徊;短纤产品价差约在7000~8000元之间,平均加工成本约在8000元以上,短纤产品全面亏损;可见行业实际状况不容乐观。

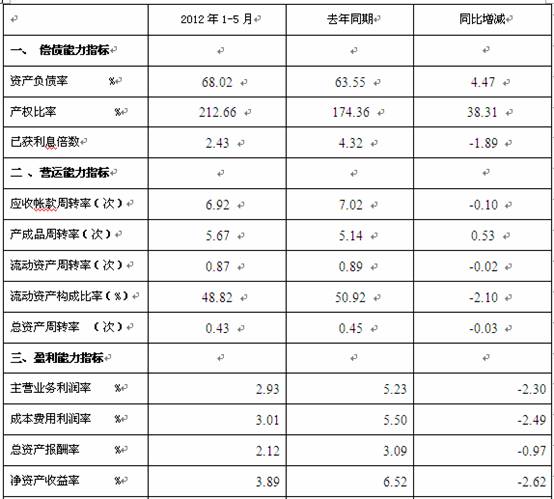

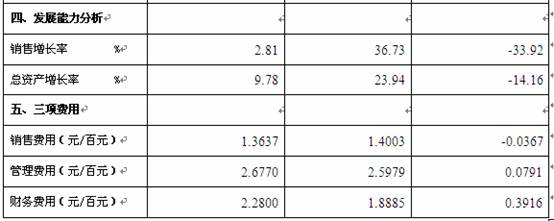

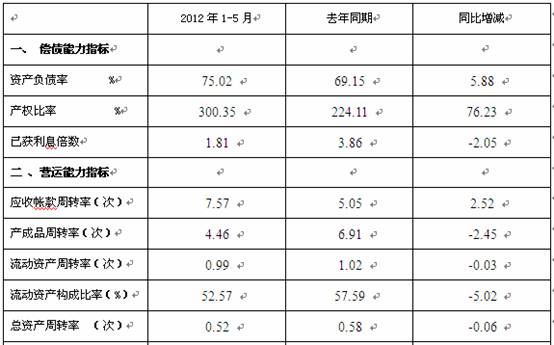

表12 纤维素纤维原料及纤维制造行业运行指标对比表

表13 化纤浆粕制造行业运行指标对比表

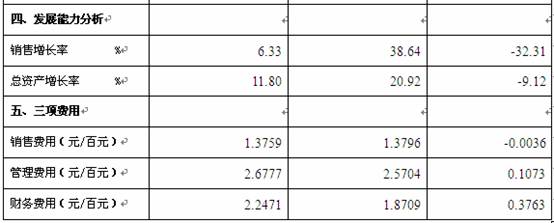

表14 人造纤维(纤维素纤维)制造行业运行指标对比表

四、未来预测

目前,国内原料及化工料价格基本稳定,近期不会有大的变化。受成本压力,产品价格呈下降空间不大。从目前市场情况分析,下游企业定单减少,企业长丝生产厂家将努力扭转亏损经营状态,会进一步推动价格稳定机制。粘胶短纤维在目前价位徘徊的局面将持续下去,今年新增产能的逐步形成,尤其未来棉花的形势影响将对粘胶短纤维市场价格形成冲击。按现有国家统计局数据显示,人造纤维(纤维素纤维)制造行业主营业务利润率3.12%,预计,年整体行业利润约有13亿左右,但其中醋酸纤维利润率较高,乐观估计,粘胶纤维全年利润总额将不超2亿,今年大多数粘胶生产企业将面临亏损。化纤浆生产企业情况基本相同。

五、应对措施

首先缓解供需关系,行业应及时降低产品产量,减少库存压力,加大营销力度,引导消费,进而扩大需求,并稳定产品价格,保持价格不低于盈亏平衡点,这是企业生存的基本条件。在开发新产品,提高产品品质上加大力度。做好产品、市场细分,规范市场行为,抱团取暖,共渡难关。