2012年二季度氨纶行业运行分析及预测

中国化学纤维工业协会氨纶专业委员会

上半年,氨纶行业运行非常困难,产品价格低位运行,产量出现负增长,企业库存压力较大,经济效益大幅下滑,行业全面亏损。

一、氨纶行业运行基本情况

1.市场行情

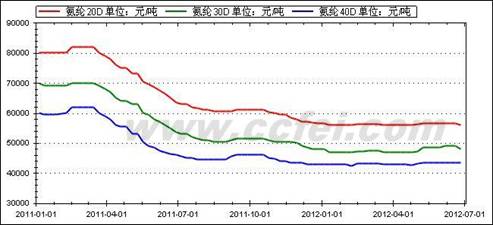

氨纶:上半年,氨纶产品价格走势基本保持平稳,但同比下降15-20%左右。一方面由于下游需求持续不旺,另一方面,原计划去年下半年投产的项目,大部分在今年上半年投产,导致供应量增加。但氨纶价格已跌无可跌,因此保持低位平稳走势。5、6月份,氨纶行业有一波小行情,价格略微提高,但持续时间不长。

图1 2011-2012年6月氨纶价格走势图

资料来源:CCFEI

2.生产情况

1-5月份,化纤全行业产量仍保持较快增长,同比增长15.16%。其中,氨纶产量11.87万吨,和去年同期基本持平,除腈纶产量负增长以外,氨纶是化纤主要品种中增长速度最慢的。

表1 2012年1-5月化纤主要品种产量统计表

资料来源:国家统计局

3.企业生产负荷和库存情况

氨纶行业整体开工率从年初的60%左右逐渐提高,4月份之后,基本保持在85%左右。氨纶产品库存比去年底有所下降,但仍处于高位,5月份市场有一波小行情,库存有所消化,至6月底,氨纶企业平均库存在26天左右。

图2 2011年-2012年5月氨纶工厂平均生产负荷、产品库存走势图

资料来源:CCF

4.进口

1-5月共进口氨纶7792吨,同比小幅减少8.47%。自日本、新加坡、韩国和美国的进口量继续减少,说明氨纶反倾销措施对国内氨纶市场仍起到了一定的保护作用,但从越南进口氨纶数量仍然是增长的,已成为我国氨纶最大进口来源地。自越南进口氨纶均价仅6475美元/吨,同比下降了12.32%,比氨纶整体进口均价低25.14%,值得高度关注。

表2 2012年1-5月氨纶分国别或地区进口情况

资料来源:据海关总署数据整理

氨纶加工贸易方式进口比例经过去年的大幅下降后,又有所抬头。1-5月氨纶加工贸易比例为60.12%,同比提高9.54个百分点。

表3 2012年1-5月氨纶分贸易方式进口情况

资料来源:据海关总署数据整理

5.出口

1-5月,我国共出口氨纶1.71万吨,同比增加8.05%。从出口流向看,对比利时出口量大幅增长89.03%,而对韩国等传统市场的份额同比出现较大幅度的萎缩。

虽然国际市场需求并没有实质性的好转,越南、土耳其、印度等国的氨纶产能增加对我国氨纶行业也造成一定影响,但1-5月份氨纶出口量增速转负为正,说明我国氨纶产业的国际竞争力还是比较强的。

表4 2012年1-5月氨纶分国别或地区出口情况

资料来源:据海关总署数据整理

6.经济效益

1-5月份,化纤全行业共实现利润总额65.6亿元,同比大幅减少50.12%,利润主要是涤纶、人纤和锦纶行业创造的。氨纶行业虽扭亏为盈,但只是微利,利润总额同比大幅下降96.93%,亏损企业亏损额也大幅增加23倍。

表5 2012年1-5月氨纶行业经济效益情况

单位:亿元

资料来源:国家统计局

从月度对比来看,今年前两个月氨纶行业全面亏损,3、4、5月份行业利润略微有所好转,全行业有少许盈利,但亏损企业亏损额仍在大幅增加。

表6 氨纶行业经济效益月度对比

单位:万元

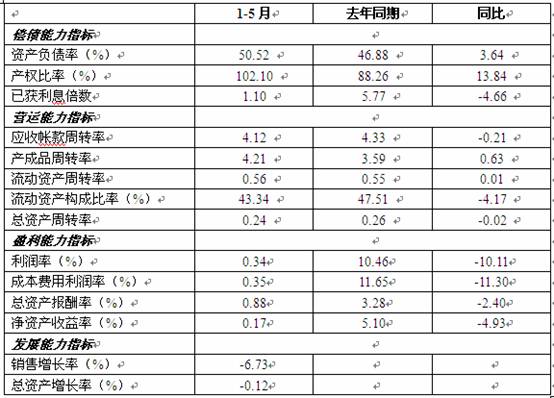

从行业跟踪的运行质量指标看,氨纶行业同比负债增加而偿债能力下降,营运能力和盈利能力也明显下降。环比来看,比1-4月份有所好转。

表7 2012年1-5月氨纶行业运行质量指标

二、影响氨纶行业运行的主要原因分析

1.下游需求不旺

春节前后,织造市场开机负荷降至20%左右,随着节后复工,开机负荷逐步恢复,3、4、5月份基本保持平稳,但各市场表现差距较大,经编、包纱市场较好,圆机、花边市场稍弱。6月份开机率出现小幅下降。

图3 2011年-2012年6月氨纶下游部分市场开机负荷变化

资料来源:据CCF数据整理

2.生产成本明显增加

1~6月份,氨纶主要原料PTMEG价格基本保持平稳,5月份小幅上涨。而纯MDI价格明显上涨,6月底比年初上涨约30%。另外加上人工成本、财务成本等也继续提高,导致氨纶企业全面亏损,且亏损程度加重。

图4 2011年-2012年6月氨纶主要原料国内价格走势图

资料来源:据CCFEI数据整理

3.新增产能加剧市场竞争

近两年,氨纶行业产能快速增加,2010年新增近5万吨,2011年原计划新增10万吨,但由于市场低迷,多个项目缓建或推迟投产,实际投产约5.5万吨。2012年上半年,原计划2011年投产的多个项目集中投产,涉及产能达4.6万吨,这些新增产能使得在需求不旺时的市场竞争更加激烈,氨纶产品价格难以反弹。

三、2012年氨纶行业运行预测

目前行业处于调整期,市场低位运行,企业对后市信心不足。预计2012年,氨纶行业面临的需求疲软、生产要素成本上升、国际竞争加剧、新增产能偏快等问题会持续存在,纺织需求也难以明显放大,但氨纶行业积极推动行业自律,预计行业继续下行的可能性不大,可能保持当前的弱势盘整走势。

具体预测:

★产量:约28万吨,增长5%左右

★进口:约2万吨,减少10%左右

★出口:约4万吨,增长15%左右

★利润总额:大幅下降,全年略有盈利

★运行质量:同比明显下降,下半年或许略微好转