2012年二季度锦纶行业运行分析及预测

中国化纤工业协会锦纶专业委员会

2012年1-5月锦纶行业运行总体情况不容乐观:产量稳定增长,产销率小幅下降,进出口均呈下降趋势,利润大幅下滑,运行质量明显下降。

一、 2012年1-5月锦纶行业运行情况

1、供求关系

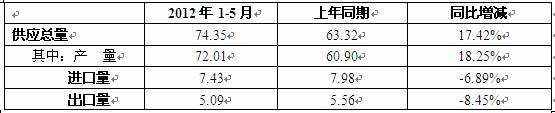

表1、2012年1-5月锦纶供需情况分析表

单位:万吨

资料来源:中国海关总署、中国化纤工业协会

2012年1-5月锦纶产量继续保持平稳增长,完成产量74.35万吨,同比增加18.25%;锦纶进口7.43万吨,比上年同期下降6.89%;锦纶出口5.09万吨,同比下降了8.45%。因此,2012年年锦纶供应总量为74.35万吨,同比增加了17.42%。

表2、2012年1-5月锦纶纤维分省市生产情况

资料来源:国家统计局

分省市看,江苏省锦纶产量再次超过福建省达到22.56万吨,比去年同期大幅提高了39.05%,占全国的比例为31.32%;其次是福建省,产量为18.96万吨,比去年同期大幅度提高了25.33%,占全国总产量的26.33%;浙江省锦纶产量退居第三位为17.87万吨,比上年同期增加了6.20% 。

排在前三位的江苏、福建、浙江三个省的锦纶产量之和占全国锦纶总产量的82.47%,锦纶生产继续加速向这三个地区集中。

其余省中安徽、湖南和河南的锦纶产量有不同幅度的增加,其他省市的锦纶产量均有不同程度的下降。

2、产销率和开工情况

2012年1-5月化纤行业产销率平均为93.86%,其中涤纶产销率为94.37%,锦纶产销率为94.88%,主要品种的产销率同比均有所下降,锦纶产销率比上年同期下降了0.05个百分点。从数据上看锦纶的产销率首次高于全行业的平均水平。2012年1-5月锦纶纤维行业开工率在80%左右。

表3、2012年1-5月锦纶产销率情况

资料来源:国家统计局

3、锦纶产品进口情况

锦纶原料进口情况: 由于华峰集团的尼龙66聚合装置已经开车,2012年1-5月已二酸已二胺盐的进口量为5043.8吨,同比大幅度增加了54.6%;由于美丝邦、力恒、锦江科技等工厂聚合新装置的陆续投产,国内己内酰胺的需求量放大,1-5月进口己内酰胺为35.8万吨,同比大幅增加了35.95%;1-5月聚酰胺切片的进口量为31.39万吨,同比下降了4.85%。

表4、2012年1-5月锦纶原料进口情况

资料来源;海关总薯

从CPL分国别进口情况看:从俄罗斯联邦、日本、墨西哥、韩国等国家进口的CPL数量有较大幅度的增加。受我国对美国、欧盟进口CPL实施反倾销措施的影响,从美国、比利时进口的CPL数量虽然也有增加,但主要还是以加工贸易方式进口的。

表5、2012年1-5月CPL分国别或地区进口情况

资料来源;海关总薯

2012年1-5月锦纶6切片进口量为25.69万吨,比上年同期增长了17.23%。从锦纶6切片分国别或地区进口情况看:进口量排在前4位的依次是台湾地区、美国、韩国、俄罗斯,其中从台湾地区进口的切片为12.48万吨,占进口总量的48.58%,由于越南晓星公司聚合装置的投产,从越南进口锦纶6切片的数量增幅很大。

随着华峰集团锦纶66切片的顺利投产,国内锦纶66切片的供应量相对充足,从2012年1-5月锦纶66切片分国别和地区进口情况看,从各国家和地区进口的锦纶66切片数量全部明显下降。

表6、2012年1-5月锦纶6切片分国别或地区进口情况

资料来源;海关总薯

表7、2012年1-5月锦纶切片(不含6)分国别或地区进口情况

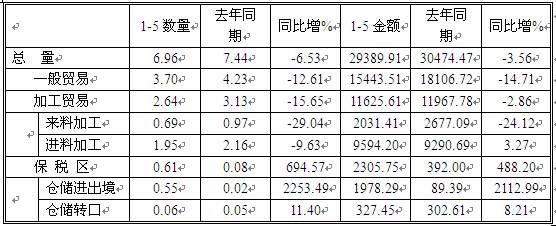

2012年1-5月,锦纶长丝进口总量6.96万吨,同比减少6.53%。台湾地区仍是最大进口来源地,进口量为3.70万吨,同比下降12.62%,台湾地区长丝进口量占进口总量的53.16%;韩国继续位居第二,进口量为0.74万吨,同比大幅下降22.18%,韩国进口长丝占进口总量的10.63%;从印尼进口量大幅增长12.05%,但绝对量还是很小。

表8、2012年1-5月锦纶长丝分国别和地区进口情况

单位:万吨 万美元

资料来源:海关总署、中国化纤工业协会

从锦纶长丝进口贸易方式看:一般贸易进口量同比减少12.61%,占进口总量的比例达到53.16%;加工贸易进口量同比大幅减少15.65%,占进口总量的37.93%,进入保税区的数量大幅度增加,但绝对数量仍然较少。

表9、2012年1-5月锦纶长丝分贸易方式进口情况

单位:万吨 万美元

资料来源:海关总署、中国化纤工业协会

4、锦纶相关产品供应及进出口情况

2012年1-5月锦纶下游的几个主要行业均有较好的发展,其中羽绒服的增长幅度为9.87%,羽绒服装对锦纶FDY纤维的需求量较大。总之,锦纶下游产品产量的增长为锦纶纤维特续发展提供了较大的发展空间。

表10、2012年1-5月锦纶产品供应量与下游相应产品产量增速对比表

资料来源:国家统计局

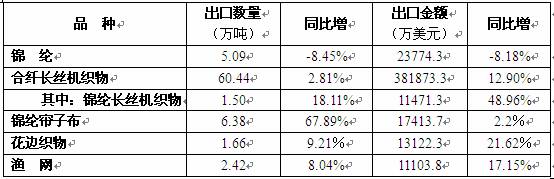

2012年1-5月虽然锦纶纤维出口下降,但锦纶下游制品出口均有增加,锦纶长丝织物出口1.5万吨,同比增加了18.11%,占合纤长丝织物出口总量的2.48%;出口金额为1.15亿美元,同比大幅增长了48.96%,占合纤长丝织物出口总额的3.00%。锦纶帘子布出口了6.38万吨,同比增加67.89%,锦纶帘子布出口数量继续保持稳步增长;花边织物同比有9.21%的较大幅度的增长,渔网出口数量为2.42万吨,同比增长了8.04%。

表11、2012年1-5月我国锦纶及其主要制品出口情况

资料来源:海关总署、中国化纤工业协会

二、2012年1-7月锦纶行业市场情况

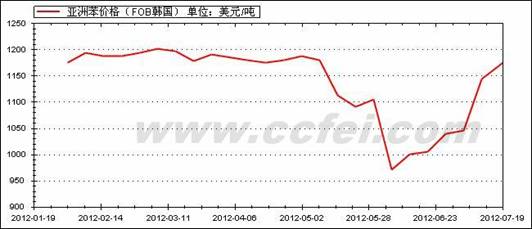

2012年1-4月,苯的价格在1180-1200美元/吨之间,波动很小,5月初开始下跌,至5月底跌到了970美元/吨,每吨苯的跌幅最多达到230美元,6月初开始迅速反弹,至7月中旬价格基本恢复到年初的水平。

图1 2012年1-7月锦纶原料苯价格走势图

资料来源:CCFEI

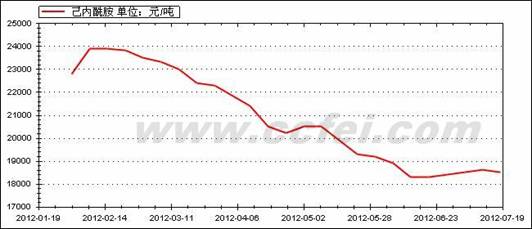

己内酰胺的价格走势与原料苯的走势完全不同,从1月初的高点价位24000元/吨一路下跌,至7月中旬跌至18300元/吨,几乎没有反弹的迹象。原因是在下游需求不畅的情况下,山东海力和浙江恒逸石化的己内酰胺陆续投产,供应量增大导致价格持续下跌,己内酰胺工厂处于亏损经营状态。

图2 2012年1-7月己内酰胺价格走势图

资料来源:CCFEI

图3 2012年1-7月高速纺切片价格情况

资料来源:CCFEI

锦纶切片的走势与原料己内酰胺走势基本一致,年初价格从低点开始走高,因春节的原因有20天左右锦纶切片的价格没有变化,春节后随着下游工厂陆续开工,锦纶切片的价格又恢复上涨,到2月15日涨到高点后开始随着原料己内酰胺价格的回落而下降。至4月20日跌至低点后开始反弹,每吨上涨500元后继续下跌至23500元/吨,7月份开始止跌。

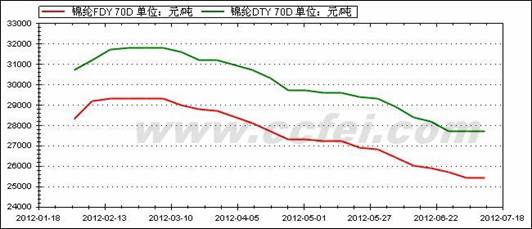

图4 2012年1-7月锦纶FDY价格走势图

资料来源:CCFEI

2012年1-7月锦纶纤维的价格走势都呈现出先扬后抑的走势,从图3的即时走势来看,2月中旬以前锦纶纤维都是保本或者微利经营,2月中旬以后随着锦纶切片价格的持续下跌,锦纶纤维跟着下跌,但纤维的下跌有个滞后的过程,所以切片价格下跌的价差有部分成为锦纶纤维加工工序的利润了。

三、2012年1-5月锦纶行业经济效益和运行质量

2012年1-5月锦纶行业经济效益大幅下滑,实现利润总额7.37亿元,比去年同期减少2.01亿元,锦纶行业占化纤全行业实现利润总额的11.24%;亏损企业亏损面为16.77%,亏损企业亏损额为1.14亿元,亏损同比增加了2.25倍,锦纶行业亏损额占全行业亏损总额的3.86%。

表12、2012年1-5月化纤行业利润完成情况表

单位:万元

资料来源:国家统计局

在行业运行四大类指标中需要具体分析:从偿债能力指标看,虽然行业资产负债率略微下降了1.09个百分点,产权比率快速下降了7.94个百分点,已获利息倍数下降了1.34倍,说明偿债能力在下降;从营运能力指标看,除了产成品周转率提高了0.01次,但其它4项指标均出现不同程度的下降,说明运营能力在明显下降;盈利能力的四个指标全面下降,行业的盈利能力在大幅度下降;从发展能力指标看,销售增长率大幅度下降,总资产增长率同比也下降了7.98%,说明行业发展出现了较大的困难。

表13、2012年1-5月锦纶行业运行质量指标对比表

资料来源:国家统计局、中国化纤工业协会

表14、2012年1-5月每百元销售收入三项费用

单位:元/百元

资料来源:国家统计局、中国化纤工业协会

从百元销售收入三项费用看:受到外部环境的影响,在各种生产要素成本持续上升的同时,销售费用、管理费用、财务费用三项费用都有不同程度的增加。

四、影响行业运行的主要因素

1、纺织下游需求不足

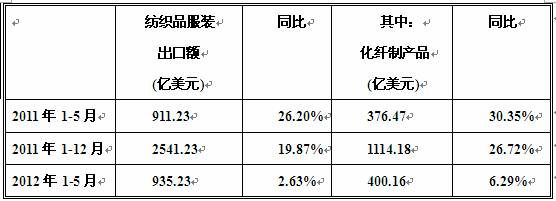

表15 、全国纺织品服装出口贸易总值表

资料来源:国家统计局

1-5月,纺织行业出口继续减速,全国纺织品服装出口935.23亿美元,同比仅增长2.63%,比去年同期增速回落23.57个百分点,比去年全年增速回落17.24个百分点。剔除价格因素,纺织品服装出口数量呈下降趋势。

在内需拉动乏力的情况下,纺织品服装出口数量呈连续下降趋势,最终影响锦纶纤维的需求。

2、原料价格大幅度波动

锦纶产品价格走势基本随原料价格的波动而变化。5、6月份,受原油价格大幅下跌的影响,锦纶原料己内酰胺价格也快速下滑,锦纶产品失去成本支撑,且下游需求不旺,因此锦纶纤维价格也快速下降,“买涨不买跌”的心理导致市场信心进一步减弱,原料和产品的库存跌价损失也较为严重。

3、锦纶行业投资依然偏热

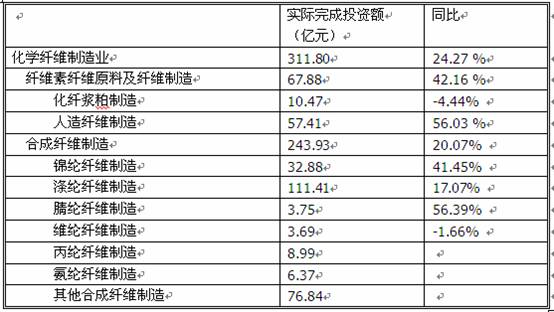

表16、2012年1~5月化纤行业固定资产投资情况

资料来源:国家统计局

1-5月,化纤行业实际完成投资额311.80亿元,同比增幅为24.27%,比去年同期增速回落42.16个百分点,比去年全年增速回落23.6个百分点。说明化纤行业投资增速回归合理水平。锦纶行业实际完成投资额32.88亿,同比大幅上升了41.45%,投资仍然偏热。

五、锦纶行业运行值得欣慰的地方

虽然2012年1-5月锦纶行业的运行无法摆脱整个纺织行业运行的颓势,但就锦纶行业发展本身也有值得欣慰的地方。

1、原料供应瓶颈问题开始出现缓解的迹象

2012年初继山东海力生产出己内酰胺后浙江恒逸石化的第一条生产线也开车成功,目前该两家工厂生产的己内酰胺已经用于下游纺丝工厂,产品陆续在更多的下游纺丝工厂使用。

温州华峰集团聚酰胺工厂生产的锦纶66切片经过近8个月的调试,目前已经得到下游锦纶66纺丝工厂的认可。鞍山国瑞化工的锦纶66盐装置也于2012年上半年成功开车。锦纶原料供应瓶颈问题开始逐步得到缓解。

2、锦纶纤维生产企业的品牌意思加强

锦纶企业,特别是纤维生产企业加大了对品牌建设与推广工作的投入,企业参加行业展览会,技术交流会、媒体发布会等的积极性明显增强。锦纶专业委员会也加强了上下游企业、相关产业集群等资源整合及对行业品牌传播推广平台建设的力度。

3、锦纶相关产学研单位加大了技术研发力度

锦纶企业加大了与东华大学、北京服装学院等相关大学合作的范围与力度,锦纶相关的工程技术公司看好锦纶未来的发展,纷纷增加了锦纶工程技术研发的投入。锦纶专业委员会会同锦纶产学研用单位启动了锦纶产业技术创新联盟,重点对锦纶共性、关键性技术进行联合攻关,并且协助福建等锦纶重点地区筹建省级锦纶上下游产业技术创新联盟。