2010年上半年粘胶纤维行业运行分析

2010年粘胶纤维行业主要表现为产品受原料价格影响总体呈持续上涨,棉浆1月份略有回落后,价格持续上涨,至4月底后走低,并保持高位运行,产品供需基本平衡,产品出口形势平稳,长丝、短纤均有大幅增长。从以下几个方面的统计数据中可以对行业情况有进一步的了解。

一、1-6月基本情况

1 总量增长情况

表1 1-5月份实际产量及1-6月预计情况

▲ 根据国家统计局2009年1-5月化纤浆粕和粘胶纤维生产数据统计,较去年同期分别增长22.24%和29.01%,显示粘胶纤维产能增长较快,预计1-6月份浆粕产量95万吨,纤维产量100万吨。

2 价格变化情况

表2 2010年6月底粘胶纤维主要产品及原料价格对比

单位:美元、元/吨

(表中价格为市场销售平均价)

▲ 从表2数据看当月原料价格较去年同期大幅度上升,以粘胶短纤维为例,棉浆同比价差约5500元/吨,而产品同比价差仅为3000元/吨,说明产品盈利空间减弱。从原料采购价格和产品销售价格之间的价差看,每吨只有5400元,根本不能满足加工成本需要,如企业按现价原料生产产品,则企业是亏损的。但企业各自情况不尽相同,不会呈现行业全面亏损局面,部分企业还有相当的利润空间。原料采购的时间、价格将对企业利润产生较大影响。

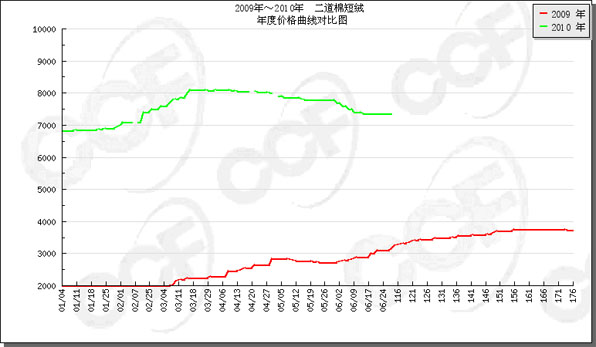

2010年1-6月二道棉短绒价格与去年同期比较曲线图

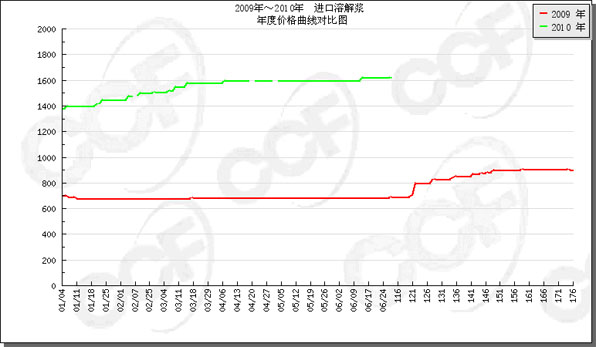

2010年1-6月进口溶解浆价格与去年同期比较曲线图

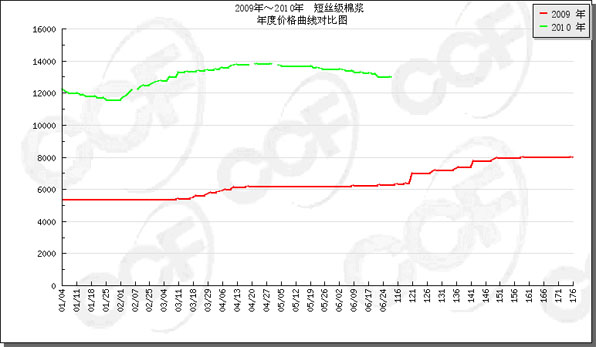

2010年1-6月棉浆粕价格与去年同期比较曲线图

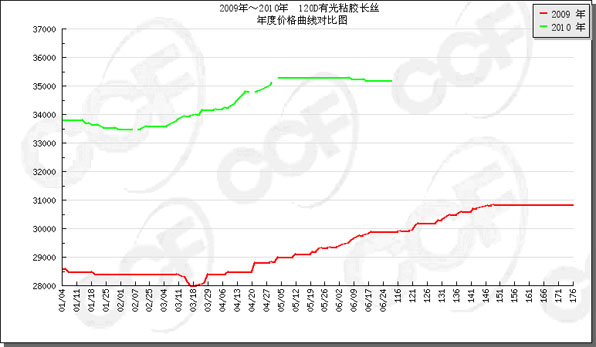

2010年1-6月120D有光长丝价格与去年同期比较曲线图

2010年1-6月1.5DX38mm粘胶短纤价格与去年同期比较曲线图

▲ 从原料及纤维产品价格曲线看,二道棉短绒、棉绒浆价格在3月份涨至最高点后,价格随着短纤维价格的回落呈下降趋势。但进口溶解浆由于强大的需求拉动,始终保持高位运行。粘胶长丝价格在年初略有下降后,呈稳步上升趋势, 5月中旬后趋稳,6月份略有下降,下降幅度不大。

3 原料及粘胶纤维进出口情况

表3 2010年1-5月粘胶纤维及原料进出口数量统计

单位:万吨

▲ 从原料进口情况看,棉短绒增长数量、幅度较大,人纤木浆进口继续保持较大数量, 预计木浆全年将超过100万吨以上。说明粘胶纤维产能的不断释放,对原料的需求会不断增强,只有在产能全部形成后,才能达到一个相对平稳的时期。

▲ 从粘胶纤维进出口情况看,总量均有所增长,粘胶长丝继续保持较强的国际市场竞争力,估计6月份进出口量仍将保持这种趋势。

表4 人纤原料进出口统计

2010年1-5月 单位:吨 万美元

表5 人纤原料进口均价同比统计

▲ 从原料进口均价情况看,同比有较大幅度的增加,对依靠进口原料生产纤维的企业,生产成本将大大上升,企业将承受巨大的成本压力。

表6 粘胶短纤维进出口统计

2010年1-5月 单位:吨 万美元

表7 粘胶短纤进口分国别进口

单位: 吨 万美元

表8 粘胶短纤进口分贸易方式

单位: 吨 万美元

表9 粘胶纤维长丝进出口统计

2010年1-5月 单位:吨 万美元

|

商品名称 |

出 口 |

进 口 | ||

|

数 量 |

金 额 |

数 量 |

金 额 | |

|

人造纤维长丝 |

38558.1 |

17880.1 |

8775.1 |

3866.1 |

|

粘胶长丝 |

29629.5 |

13335.3 |

599.6 |

132.4 |

|

醋酸丝 |

2.8 |

1.8 |

3052.4 |

1298.2 |

|

粘胶强力丝 |

815.7 |

324.3 |

804.6 |

215.8 |

|

醋酸股线、缆线 |

27.1 |

8.5 |

91.3 |

36.5 |

|

粘胶及其它股线、缆线 |

6644.9 |

3471.2 |

3501.2 |

1273.5 |

|

其它人纤长丝 |

1438.1 |

739.0 |

726.0 |

909.7 |

表10 粘胶长丝分国别出口

单位:吨 万美元

|

|

1-5数量 |

去年同期 |

同比增% |

1-5金额 |

去年同期 |

同比增% |

|

总 量 |

||||||

表11 粘胶长丝分贸易方式出口

单位:吨 万美元

|

|

1-5数量 |

去年同期 |

同比增% |

1-5金额 |

去年同期 |

同比增% | |

|

总 量 |

|||||||

|

一般贸易 |

|||||||

|

加工贸易 |

|||||||

|

来料加工 |

|||||||

|

进料加工 |

|||||||

|

保 税 区 |

|||||||

|

|

仓储进出境 |

||||||

|

仓储转口 |

|||||||

▲ 从长丝主要出口国家出口数量看,均有大幅上升,印度增长幅度最大。出口印度产品价格的大幅增长说明出口印度的产品品质有很大提高。

4 开工率

▲ 粘胶长丝行业开工率自去年逐渐恢复,一季度恢复到80%,二季度小幅回落至78%左右;粘胶短纤行业开工率明显好于长丝,除检修的装置外,开工的装置基本满负荷生产,行业整体开工率一季度达到95%,二季度由于多家企业安排检修,行业开工率回落至90%左右。

5 库存

表12 产品库存表

|

|

月末库存(吨) |

库存占当月产量比% | ||

|

5月 |

去年5月 |

1-5月 |

去年1-5月 | |

|

粘胶短纤 |

63000 |

14566 |

42 |

26.32 |

|

粘胶长丝 |

19400 |

20849 |

116.4 |

126.22 |

▲ 从粘胶生产企业库存统计数据看, 长丝略有减少,短纤增长幅度较大,主要是产能增长较快,但均属正常库存范围。

表13 产品产销率表

|

|

当月% |

累计% | ||

|

5月 |

去年5月 |

1-5月 |

去年1-5月 | |

|

粘胶短纤 |

96.9 |

101.97 |

101 |

105.90 |

|

粘胶长丝 |

100 |

100.79 |

103 |

109.10 |

▲ 从粘胶生产产销率统计数据看,行业生产销售情况良好。

二、行业投资情况

表14 2010年1-5月 行业投资情况表

单位:万元

|

行业 |

实际完成投资 |

施工项目数 |

新开工项目数 |

竣工项目数 |

实际完成投资比去年同期增长(%) |

施工项目数比去年同期增长(%) |

新开工项目数比去年同期增长(%) |

竣工项目数比去年同期增长(%) |

|

纤维素纤维原料及纤维制造 |

317597 |

88 |

44 |

13 |

29.15 |

22.22 |

10.00 |

-18.75 |

|

化纤浆粕制造 |

47815 |

18 |

13 |

0 |

-42.60 |

-5.26 |

44.44 |

|

|

人造纤维(纤维素纤维)制造 |

269782 |

70 |

31 |

13 |

65.89 |

32.08 |

0.00 |

8.33 |

▲ 据国家统计局公布的数据,2010年1-5月份人造纤维(纤维素纤维)制造行业实际完成投资额26.98亿元,同比增加65.89%;当年以来到目前为止施工项目总数为70个,同比增加32.08%;其中新开工项目数31个,同比增加0.00%;截至5月底为止,已实现竣工项目数13个,同比增加8.33%,占施工项目总数的18.57%,表明该行业投资项目进展较好。化纤浆粕行业投资投资显示节奏放缓,同比大幅下降。

三、行业经济效益和运行情况

1、行业运行质量

表15 纤维素纤维制造行业运行指标对比表

|

|

2010年1-5月 |

去年同期 |

同比增减 |

|

一、 偿债能力指标 |

| ||

|

资产负债率 % |

57.63 |

60.14 |

-2.51 |

|

产权比率 % |

136.01 |

150.88 |

-14.87 |

|

已获利息倍数 |

5.72 |

4.32 |

1.40 |

|

二 、营运能力指标 |

| ||

|

应收帐款周转率(次) |

8.77 |

7.61 |

1.16 |

|

存货周转率 (次) |

5.21 |

7.55 |

-2.34 |

|

流动资产周转率(次) |

0.84 |

0.84 |

-0.01 |

|

流动资产构成比率(%) |

46.07 |

39.21 |

6.86 |

|

总资产周转率 (次) |

0.39 |

0.33 |

0.05 |

|

三、盈利能力指标 |

| ||

|

主营业务利润率 % |

7.15 |

7.20 |

-0.05 |

|

成本费用利润率 % |

7.68 |

7.59 |

0.09 |

|

总资产报酬率 % |

3.34 |

3.10 |

0.24 |

|

净资产收益率 % |

6.50 |

5.98 |

0.53 |

|

四、发展能力分析 |

| ||

|

销售增长率 % |

58.36 |

-4.43 |

62.79 |

|

总资产增长率 % |

35.97 |

5.96 |

30.01 |

|

五、每百元销售收入三项费用 |

| ||

|

销售费用(元/百元) |

1.5811 |

1.8516 |

-0.2704 |

|

管理费用(元/百元) |

3.3152 |

3.5944 |

-0.2791 |

|

财务费用(元/百元) |

1.7910 |

2.3031 |

-0.5120 |

表16 化纤浆粕制造行业运行指标对比表

|

|

2010年1-5月 |

去年同期 |

同比增减 |

|

一、 偿债能力指标 |

| ||

|

资产负债率 % |

66.67 |

65.59 |

1.08 |

|

产权比率 % |

200.04 |

190.63 |

9.42 |

|

已获利息倍数 |

3.63 |

2.75 |

0.88 |

|

二 、营运能力指标 |

| ||

|

应收帐款周转率(次) |

11.04 |

10.14 |

0.90 |

|

存货周转率 (次) |

6.34 |

8.76 |

-2.42 |

|

流动资产周转率(次) |

1.19 |

1.21 |

-0.02 |

|

流动资产构成比率(%) |

53.12% |

45.21% |

7.91 |

|

总资产周转率 (次) |

0.63 |

0.55 |

0.08 |

|

三、盈利能力指标 |

| ||

|

主营业务利润率 % |

4.09 |

2.40 |

1.69 |

|

成本费用利润率 % |

4.22 |

2.45 |

1.77 |

|

总资产报酬率 % |

3.55 |

2.06 |

1.49 |

|

净资产收益率 % |

7.72 |

3.80 |

3.91 |

|

四、发展能力分析 |

| ||

|

销售增长率 % |

54.97 |

-4.68 |

59.65 |

|

总资产增长率 % |

34.41 |

10.16 |

24.25 |

|

五、每百元销售收入三项费用 |

| ||

|

销售费用(元/百元) |

1.6238 |

2.1736 |

-0.5499 |

|

管理费用(元/百元) |

2.7479 |

2.9965 |

-0.2485 |

|

财务费用(元/百元) |

1.6335 |

1.3831 |

0.2504 |

表17 人造纤维(纤维素纤维)制造运行指标对比表

|

|

2010年1-5月 |

去年同期 |

同比增减 |

|

一、 偿债能力指标 |

| ||

|

资产负债率 % |

56.03 |

59.17 |

-3.13 |

|

产权比率 % |

127.45 |

144.89 |

-17.44 |

|

已获利息倍数 |

6.42 |

4.61 |

1.81 |

|

二 、营运能力指标 |

| ||

|

应收帐款周转率(次) |

8.23 |

7.03 |

1.20 |

|

存货周转率 (次) |

4.90 |

7.19 |

-2.29 |

|

流动资产周转率(次) |

0.76 |

0.77 |

0.00 |

|

流动资产构成比率(%) |

44.83% |

38.14% |

6.69 |

|

总资产周转率 (次) |

0.34 |

0.29 |

0.05 |

|

三、盈利能力指标 |

| ||

|

主营业务利润率 % |

8.14 |

8.80 |

-0.66 |

|

成本费用利润率 % |

8.85 |

9.37 |

-0.52 |

|

总资产报酬率 % |

3.30 |

3.29 |

0.01 |

|

净资产收益率 % |

6.34 |

6.31 |

0.04 |

|

四、发展能力分析 |

| ||

|

销售增长率 % |

59.49 |

-4.29 |

63.78 |

|

总资产增长率 % |

36.25 |

4.98 |

31.27 |

|

五、每百元销售收入三项费用 |

| ||

|

销售费用(元/百元) |

1.5673 |

1.7440 |

-0.1767 |

|

管理费用(元/百元) |

3.4992 |

3.7940 |

-0.2947 |

|

财务费用(元/百元) |

1.8422 |

2.6103 |

-0.7681 |

▲ 粘胶行业生产经营和盈利状况

2010年1-5月份我国人造纤维(纤维素纤维)制造行业主营收入为223.14亿元,产品主营成本为189.28亿元,产品主营税金和附加为0.51亿元,由此可计算出毛利(主营收入-主营成本-主营税金和附加)为33.35亿元,毛利率(毛利/主营收入)为14.94%;由于利润总额为18.17亿元,可算出利润率(利润总额/主营收入,即所得税之前的利润率,也称税前利润率)为8.14%。

从企业生产经营和盈利状况看,粘胶行业毛利率2010年1-5月份为14.94%,三费比率(营业、管理和财务费用率之和)为6.91%,利润率为8.14%,如果剔除非经常性损益的影响,名义税前利润率为8.04%;该行业库存比率为16.41%,表明产品销售正常;出口比例为7.70%,表明出口状况较好;该行业亏损面为12.90%。由此可见,在粘胶行业中,生产经营状况运作得较好。

▲ 粘胶行业短期偿债和变现能力变化

从短期偿债和变现能力的变化看,粘胶行业流动比率(流动资产/流动负债)2010年1-5月份为2.00倍,而上年同期为1.61倍,流动比率较高,表明企业短期偿债能力较强;

从速动比率((流动资产-存货)/流动负债)变化情况看,粘胶行业为1.24倍,上年同期为1.19倍,速动比率较高,表明在不考虑存货的情况下,企业流动资产的变现能力较强;

从现金比率((货币资金+短期投资)/流动负债)的变化情况看,粘胶行业为0.99倍,上年同期为0.95倍,现金比率较高,表明在不考虑存货和应收账款的情况下,企业的短期偿债能力较有保障。由此可见,在粘胶行业中,企业的短期偿债和变现能力有所改善。

▲ 粘胶行业新产品开发和劳动生产率水平

从行业新产品开发和劳动生产率水平看,2010年1-5月份粘胶行业新产品产值为25.51亿元,占纺织全行业的2.31%;新产品产值比上年同期增加79.08%;该行业新产值比率(新产品产值/工业总产值)为10.84%,而上年同期为9.92%,表明该行业新产品开发状况较好;从劳动生产率的水平看,2010年1-5月份粘胶行业平均劳产率(工业增加值/从业人数)为6.88万元/人,而上年同期为4.75万元/人,表明该行业劳动生产率的实际水平较为理想。

四、未来预测

目前,国内原料及化工料价格基本稳定,其余近期不会有大的变化。从目前市场情况分析,产品基本供需平衡。价位会呈持续徘徊的局面,今年新增产能将逐步形成,对市场价格会有一定冲击。9月以后,随着产品销售旺季的到来,基本数据同比均会有所增加,但原料价格的高位运行,对产品获利有较大影响,行业全年利税率将不会高于去年。