2009年1-9月中国化纤行业运行分析及全年预测

2009年1-9月份,中国化纤行业运行情况明显好转,简单概括为:3、4月份的季节性反弹仍然存在,且一直延续到7月份,但8、9月份聚酯涤纶产品出现快速下跌,呈“淡季不淡,旺季不旺”的走势;化纤产量增速逐步提高;出口逐渐恢复,出口降幅缩小;1-8月份化纤行业盈利69.2亿元,同比增长42.4%,行业经济效益和运行质量明显好转。

一、2009年1-9月市场价格变化

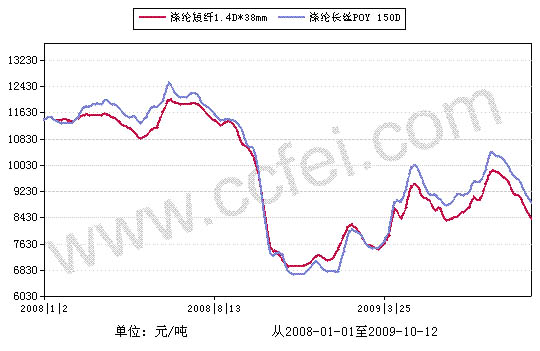

以聚酯涤纶为例:涤纶长丝、涤纶短纤价格变化主要受制于原料成本及供需关系,1-4月呈振荡上扬走势,5月份有一波较深的调整行情,6-8月再度上扬,但8月份后出现明显下跌。

图1 2008-2009年9月涤纶长丝价格走势图

二、上半年行业运行情况

1.供给量

1-8月,化纤产量1758.57万吨,同比增加13.31%;进口57.33万吨,同比减少2.92%;出口92.23万吨,同比减少23.58%。因此,供给总量为1723.67万吨,同比增加15.65%,增速同比提高了15.37个百分点。反映出下游市场对化纤的需求回暖。

表1 2009年1-8月化纤供给量表

|

|

2009年1-8月(万吨)

|

去年同期(万吨)

|

同比增减

|

|

产量

|

1758.57

|

1552

|

13.31%

|

|

进口

|

57.33

|

59.05

|

-2.92%

|

|

出口

|

92.23

|

120.69

|

-23.58%

|

|

供给总量

|

1723.67

|

1490.36

|

15.65%

|

2.开工率

表2 2009年化纤各主要行业开工率统计

|

|

2008年

四季度

|

2009年

一季度

|

2009年

二季度

|

2009年

三季度

|

2009年

四季度预测

|

|

涤纶长丝

|

75%

|

72%

|

87%

|

82%

|

78%

|

|

涤纶短纤

|

55%

|

70%

|

80%

|

78%

|

75%

|

|

锦 纶

|

61%

|

70%

|

82%

|

80%

|

78%

|

|

腈 纶 *

|

70%

|

75%

|

90%

|

90%

|

80%

|

|

氨 纶

|

71%

|

60%

|

85%

|

90%

|

85%

|

|

粘胶长丝

|

50%

|

61%

|

70%

|

75%

|

72%

|

|

粘胶短纤

|

77%

|

73%

|

85%

|

90%

|

88%

|

* 腈纶行业有4家企业已停产数年,属淘汰产能,不予统计。

化纤行业从今年一季度开始恢复,企业开工率在春节后快速提升,化纤企业库存经过去年底的消化已降至较低水平,又由于化纤产品普遍呈上涨趋势,市场“买涨不买跌”,且下游需求有所恢复,因此化纤行业开工率快速提高,特别是二季度,各行业开工率已达较高水平,三季度涤纶和锦纶行业开工率略有回落,其它几个行业依然保持较高水平。但我们也不能盲目乐观,从市场反映看,8、9月份的传统旺季表现不如预期,预计四季度行业开工率有可能小幅下调。

3.产销率

1-8月,化纤行业平均产销率98.01%,同比略高0.9个百分点。表现最好的是腈纶行业,产销率达到了100%,同比提高2.67个百分点;粘胶、锦纶和涤纶行业表现也不错,产销率均在98%左右;其他合成纤维行业产销率为96.24%,维纶行业稍差,产销率为92.75%。

表3 2009年1-8月化纤主要产品产销率变化

|

|

1-8月

|

去年同期

|

同比增减

(个百分点)

|

|

化纤行业

|

98.01%

|

97.11%

|

0.90

|

|

其中:粘胶

|

98.80%

|

95.23%

|

3.57

|

|

涤纶

|

97.83%

|

98.06%

|

-0.23

|

|

锦纶

|

98.84%

|

95.83%

|

3.00

|

|

腈纶

|

100.75%

|

98.08%

|

2.67

|

|

维纶

|

92.75%

|

95.48%

|

-2.73

|

|

其他合成纤维

|

96.24%

|

95.78%

|

0.45

|

说明:产销率=销售产值/工业总产值*100%

4.原料

1-8月份,主要合纤原料共计进口964.39万吨,同比增加7.01%。其中对苯二甲酸进口403.93万吨,乙二醇进口392.54万吨,占合纤原料进口总量的比例分别超过40%。主要人纤原料进口66.38万吨,同比增加61.6%,一方面由于国内人纤市场恢复较快,对原料需求也快速恢复,另一方面2009年国内棉花种植面积减少,棉短绒供应预期紧张,浆厂增加原料库存加大了对原料的需求。

表4 2009年1-8月主要合纤原料进口量价对比

单位:万吨, 美元/吨

|

|

1-8月

|

去 年 同 期

|

同比增减%

|

|||

|

数 量

|

均 价

|

数 量

|

均 价

|

数 量

|

均 价

|

|

|

合纤原料

|

964.39

|

797.64

|

901.19

|

1249.97

|

7.01%

|

-36.19%

|

|

人纤原料

|

66.38

|

736.29

|

41.08

|

1118.63

|

61.60%

|

-34.18%

|

5.投资

受全球金融风暴的不利影响,自去年下半年国内化纤行业也陷入困难局面,投资者在此形势下对行业投资热情大幅降温。1-8月化纤行业实际完成投资额157.36亿元,同比减少17.91%。

表5 2009年1-8月化纤分行业实际完成投资额

|

|

1-8月

(亿元)

|

去年同期

(亿元)

|

同比

|

|

化学纤维制造业

|

157.36

|

191.70

|

-17.91%

|

|

纤维素纤维原料及纤维制造

|

53.25

|

55.01

|

-3.19%

|

|

化纤浆粕制造

|

15.50

|

19.23

|

-19.41%

|

|

人造纤维(纤维素纤维)制造

|

37.76

|

35.78

|

5.53%

|

|

合成纤维制造

|

104.10

|

136.69

|

-23.84%

|

|

锦纶纤维制造

|

12.70

|

17.99

|

-29.43%

|

|

涤纶纤维制造

|

36.95

|

55.27

|

-33.15%

|

|

腈纶纤维制造

|

1.66

|

0.31

|

440.42%

|

|

维纶纤维制造

|

7.91

|

9.20

|

-13.98%

|

|

其他合成纤维制造

|

44.89

|

53.92

|

-16.75%

|

$next$

三、1-8月化纤行业经济效益情况

1.利润总额大幅增长,亏损面及亏损额明显下降

1-8月,化纤行业利润总额为69.18亿元,同比增长42.42%;亏损企业亏损额24.07亿元,同比减少33.65%;全行业亏损面19.79%,同比下降了4.64个百分点。

分行业看:化纤行业利润主要来自人纤和涤纶行业,分别实现利润28.98亿元和28.83亿元,占全行业的41.89%和41.67%。

表6 2009年1-8月化纤分行业经济效益对比表

|

|

利润总额(亿元)

|

亏损企业亏损额(亿元)

|

||||

|

1-8月

|

去年同期

|

同比增长

|

1-8月

|

去年同期

|

同比增长

|

|

|

化 纤

|

69.18

|

48.58

|

42.42%

|

24.07

|

36.27

|

-33.65%

|

|

人纤

|

28.98

|

9.41

|

207.96%

|

2.08

|

8.84

|

-76.45%

|

|

涤纶

|

28.83

|

21.79

|

32.28%

|

11.03

|

15.07

|

-26.77%

|

|

腈纶*

|

-3.65

|

-8.80

|

|

4.30

|

9.42

|

-54.35%

|

|

锦纶

|

3.95

|

6.52

|

-39.42%

|

3.13

|

1.70

|

84.41%

|

|

其他合成纤维

|

11.62

|

18.04

|

-35.57%

|

2.35

|

1.23

|

90.86%

|

* 据腈纶专业委员会统计,1-8月份腈纶行业开工的7家企业全部盈利,合计利润近7亿元。

分时段来看,化纤行业1-2月份整体亏损1.27亿元;3-5月实现利润26.67亿元,恢复到去年同期水平;6-8月实现利润43.78亿元,大大超过前几月。亏损企业亏损额1-2月高达15.38亿元,3-5月降至7.93亿元,6-8月仅亏损0.76亿元。说明化纤行业正快速恢复。

表7 2009年1-8月化纤行业经济效益分时段分析表

|

|

利润总额(亿元)

|

亏损企业亏损额(亿元)

|

||||

|

2009年

|

2008年

|

同比增长

|

2009年

|

2008年

|

同比增长

|

|

|

1-2月

|

-1.27

|

12.03

|

-110.54%

|

15.38

|

8.06

|

90.81%

|

|

3-5月

|

26.67

|

26.86

|

-0.70%

|

7.93

|

9.54

|

-16.84%

|

|

6-8月

|

43.78

|

9.69

|

352.00%

|

0.76

|

18.68

|

-95.93%

|

2.运行质量快速好转

1-8月份,化纤行业工业总产值2484.7亿元,同比下降5.04%,比1-5月份降幅又缩小6.51个百分点;主营业务收入2415.5亿元,下降3.47%,比1-5月份降幅缩小7.16个百分点。

从行业跟踪的运行质量四大类指标来看,行业偿债能力和盈利能力已超过去年同期水平,营运能力和发展能力仍低于同期,但四大类指标均明显好于今年1-2月和1-5月,说明行业运行质量也正在快速好转。

化纤行业每百元销售收入计三项费用中,销售费用和管理费用同比继续增加,财务费用已低于去年同期。三项费用比今年1-2月和1-5月均有明显下降。

四、原因分析

1.原料价格上涨的推动

国际油价经过去年下半年的暴跌,于2008年底及2009年初进行低位整理后企稳,今年上半年,国际油价呈现持续上涨的态势,6月份一度突破70美元/桶,随后小幅回调,三季度小幅波动。原油价格的回升直接影响到合纤原料的走势,8月份之前基本呈振荡上扬走势,9月份才有明显下降。

图2 2008-2009年9月PX及PTA、EG价格走势图

2. 相关政策调整效果明显显现

自2008年以来,粘胶纤维出口退税率三次提高,2008年11月1日提高到14%,2009年2月1日提高到15%,4月1日继续提高到16%,对改善粘胶纤维出口局面起到很大作用。分月来看,粘胶长丝降幅逐渐收窄,3月份开始,每月出口稳定在6千多吨,粘胶短纤环比增长较快,6、7、8三个月单月出口量超过1万吨,接近2007年水平,说明粘胶纤维国际市场竞争力有所恢复。

表8 粘胶纤维出口分月对比表

|

|

粘胶长丝

|

粘胶短纤

|

||

|

出口量(吨)

|

同比

|

出口量(吨)

|

同比

|

|

|

2008.10月

|

5029.0

|

-25.64%

|

4662.3

|

-58.02%

|

|

11月

|

4242.2

|

-36.29%

|

3663.2

|

-61.13%

|

|

12月

|

3987.1

|

-29.70%

|

4069.6

|

-60.66%

|

|

2009.1月

|

4791.6

|

-11.06%

|

2345.4

|

-78.20%

|

|

2月

|

4201.2

|

-5.25%

|

3939.4

|

-64.55%

|

|

3月

|

6301.4

|

9.13%

|

3720.4

|

-59.98%

|

|

4月

|

6662.2

|

2.79%

|

5196.3

|

-24.05%

|

|

5月

|

6986.6

|

24.48%

|

9398.9

|

23.27%

|

|

6月

|

6563.8

|

44.60%

|

10230.9

|

64.47%

|

|

7月

|

6277.1

|

14.18%

|

12060.6

|

107.36%

|

|

8月

|

6686.2

|

15.84%

|

10469.6

|

76.51%

|

3. 下游市场需求有所恢复

P39 1-8月,纺织行业实际完成:工业总产值23708亿元,增长7.5%,比1-5月份提高2.29个百分点;主营业务收入22647亿元,增长7.39%,增速比1-5月提高2.97个百分点;利润总额844.7亿元,减少12.28%,比1-5月提高12.42个百分点。

化纤下游相关9大品种,生产增速同比仅纱线有所提高,但环比来看,除帘子布和呢绒外,其他7个大类品种的产量增速均有明显提高。

表9 化纤下游主要相关品种产量增速变化表

|

品 种

|

单位

|

1-8月

|

增速

|

08年1-8月增速

|

09年1-5月增速

|

|

棉混纺纱

|

万吨

|

144.64

|

4.87%

|

0.07%

|

1.51%

|

|

化学纤维纱

|

万吨

|

189.90

|

13.74%

|

2.05%

|

8.96%

|

|

棉混纺布

|

亿米

|

57.32

|

-4.03%

|

1.77%

|

-5.65%

|

|

化学纤维布

|

亿米

|

98.21

|

2.35%

|

8.35%

|

-1.50%

|

|

帘子布

|

万吨

|

27.56

|

-10.86%

|

14.48%

|

-0.03%

|

|

无纺布

|

万吨

|

81.38

|

25.86%

|

28.16%

|

10.12%

|

|

绒线(毛线)

|

万吨

|

22.10

|

12.48%

|

-1.31%

|

-12.06%

|

|

毛机织物(呢绒)

|

亿米

|

3.14

|

-10.92%

|

9.61%

|

21.94%

|

|

蚕丝及交织机织物

|

亿米

|

6.01

|

21.34%

|

0.89%

|

1.51%

|

4. 技术进步和结构调整

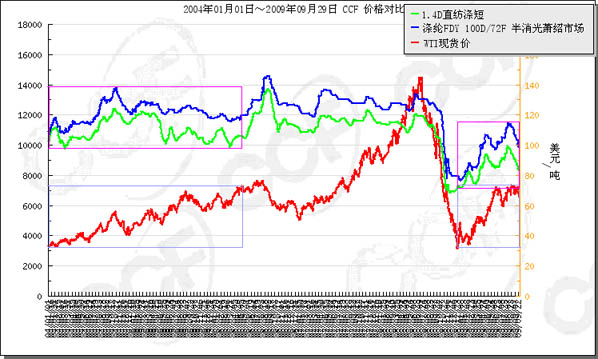

①原油历史同价位区间,而涤纶产品价格下降

图3 2004-2009年涤纶长短丝与原油价格走势对比图

②粘胶短纤使用量增加

粘胶短纤行业技术进步速度加快,差别化纤维品种增加、筒纱染色水平提高、面料后整理技术水平提高,因此也扩大了粘胶短纤的应用领域,增加了消费量。当然也有价格因素,棉花价格的高位运行,也使下游增加化纤短纤使用量的意愿增强,理论计算纤维加工量增加混纺比例1%,将增加短纤需求20万吨。

③化纤行业淘汰速度明显加快

2009年化纤行业淘汰产能60万吨。最具代表性的是腈纶行业,本已连续几年全行业亏损,2008年又受到世界金融危机的冲击,更加重了腈纶行业的困难局面,有的企业不堪重负全面停产,目前已停产企业有4家(河北秦皇岛、浙江金甬、三菱丽阳、大庆炼化),占腈纶企业数的33%,停产产能达20万吨,占腈纶行业的21%。据了解,停产的这4家腈纶厂基本不会再重新开工,也就是说腈纶行业将会淘汰20万吨生产能力。

五、全年化纤行业预测

四季度,对化纤市场影响的根本因素是原油价格波动及纺织需求特别是出口问题,还有棉花市场的走势对化纤短纤的影响很大。

1.市场预测:预计9、10月历史上季节性反弹不会出现,化纤市场会进入振荡整理,往年年底市场行情下行压力依然存在,但空间不会很大。

2.相关指标预测:

|

|

最低

|

最高

|

|

产量

|

2600万吨(8%)

|

2680万吨(11%)

|

|

进口量

|

70万吨(-14%)

|

80万吨(-2%)

|

|

出口量

|

135万吨(-20%)

|

150万吨(-12%)

|

|

利润(1-11月)

|

80亿元(135%)

|

90亿元(165%)

|

|

运行质量

|

稍有好转

|

明显好转

|

()内数字为同比增减百分比

3.产能增长与投资预测:

|

|

聚酯

|

涤纶长丝

|

涤纶短纤

|

锦纶

|

氨纶

|

粘胶短纤

|

粘胶长丝

|

|

新增产能

(万吨)

|

230

|

100

|

5

|

8

|

2

|

30

|

0.5

|

初步统计,2009年化纤新增产能145.5万吨,聚酯新增230万吨。由于去年国家出台了固定资产增值税抵扣的政策,四季度有些项目可能会提前结算,全行业的投资额也会所增加,加上去年四季度投资基数较小,因此全年投资增速应比目前的-17.91%有所提高,甚至有可能转正,预计在-10%~5%。