2009年前三季度聚酯及涤纶短纤行业运行情况分析

进入2009年以来,在原油推动下的原料价格大幅波动及纺织需求不畅的双重作用下,受国际及中国宏观经济的影响,聚酯涤纶行业出现一种前所未有的行情。1、2月份聚酯行业仍维持去年以年的低迷行情,3月开始,石油带动聚酯原料价格快速攀升,聚酯产品价格原料快速上涨,聚酯产业链的产量和效益出现大幅回升。进入8月份后,受PX供应集中释放及后市预期的影响,聚酯原料及产品价格迅速回落。

一、行业主要运行情况

1、原油价格快速上升并在65美元左右震荡,原料价格随之波动。

2009年原油价格迅速回升,从年初约37美元一路上升到约70美元,并在65美元左右震荡,石脑油价格受原油带动及自身基本面的共同作用波动。

图1 2009年1-9月WTI原油及石脑油价格波动图

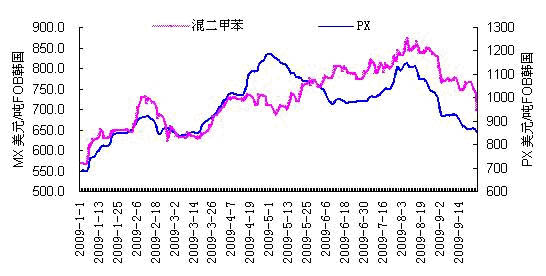

受原油价格的影响,PX也出现了大幅上涨,从年初的700美元上涨到8月初的1200美元左右。但从8月起PX价格出现回落,9月初跌破1000美元/吨的大关。这是由于聚酯上下游市场均继续看空后市行情,而PX供应进入集中释放期,4季度国内PX供应量将更上一个台阶。如果原油不出现大幅上涨,PX价格仍将维持震荡下行的局面。

图2 2009年1-9月MX、PX价格波动图

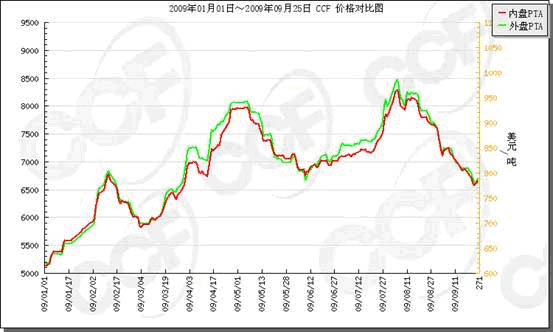

PTA一方面受制于高原料价格,一方面受制于有限的供应,造成价格大幅上涨,特别是现货市场进一步带动了PTA价格的上扬。但从8月开始,PTA出现下跌,一方面是由于PX产能集中释放,同时由于2季度PTA效益有所回升,开工率大幅提高,供应量也大幅增加,市场预期开始迅速回调。

图3 2009年1-9月PTA价格波动图

EG价格也随原油价格上涨,在8月初达到峰值。受自身供应、需求疲软及其它聚酯原料影响,EG从8月中旬开始走底。

图4 2009年1-9月EG价格波动图

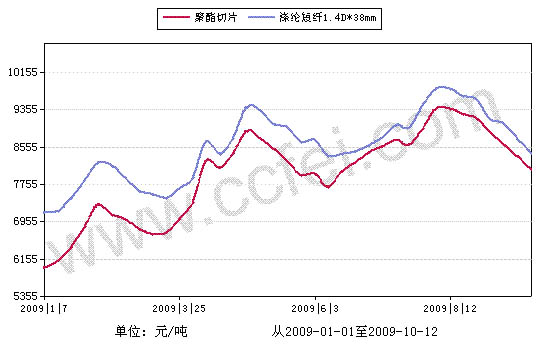

2009年1-8月,在PTA价格的带动下,聚酯产品的价格也有不同程度的上涨。同时市场需求也较08年底有所回升,这个阶段的市场回暖以补充库存为主。3月份随着一部分面料定单陆续到位,在PTA价格强劲上涨的情况下及纺织需求有所回暖的情况下,聚酯产品价格逐步回升。8月份受原料价格影响,聚酯切片及涤纶价格均出现快速下跌。

图5 2009年聚酯切片及涤纶短纤价格波动图

2、聚酯及短纤产量增速大幅回升,进口量有所增加,出口量与去年大幅下降。

2009年1-8月涤纶产量1404.69万吨,同比增长14.30%,涤纶短纤产量502.88万吨,同比增加13.67%,与今年一、二季度相比,产量增速继续增加。

表1 2009年1-8月涤纶产量

|

|

1-8月(万吨) |

去年同期 |

同比增减(%) |

1-2月同比增速 |

1-5月同比增速 |

|

涤纶 |

1404.69 |

1228.95 |

14.30% |

6.70% |

9.13% |

|

涤纶短纤 |

901.81 |

786.53 |

13.67% |

7.03% |

9.47% |

|

涤纶长丝 |

502.88 |

442.42 |

14.66% |

6.11% |

8.52% |

进口方面,聚酯切片进口量18.58万吨,同比增加了7.69%,进口金额2.01亿美元,同比下降19.96%。涤纶短纤进口10.40万吨,同比增加1.02%,进口金额1.29亿美元,同比下降20.5%。

表2 2009年1-8月聚酯及短纤进口情况

|

|

数量(万吨) |

金额(亿美元) | ||||

|

1-8月 |

去年同期 |

同比增(%) |

1-8月 |

去年同期 |

同比增(%) | |

|

聚酯切片 |

18.58 |

17.25 |

7.69 |

2.01 |

2.51 |

-19.96 |

|

涤纶短纤 |

10.04 |

9.94 |

1.02 |

1.29 |

1.62 |

-20.50 |

出口方面,聚酯切片、涤纶短纤出口与去年均大幅下降。涤纶短纤出口24.84万吨,同比下降22.74%,金额25099.5万美元,同比下降38.91%;以瓶片为主的聚酯切片出口48.91万吨,同比下降22.07%,金额4.85亿美元,同比下降51.59%;瓶片出口42.21万吨,同比下降28.76%,金额4.13亿美元,同比下降50.02%。

表3 2009年1-8月聚酯及短纤出口情况

|

|

数量(万吨) |

金额(万美元) | ||||

|

1-8月 |

去年同期 |

同比增(%) |

1-8月 |

去年同期 |

同比增(%) | |

|

聚酯切片 |

48.91 |

70.98 |

-31.10 |

48501.4 |

100195 |

-51.60 |

|

聚酯瓶片 |

42.21 |

59.25 |

-28.76 |

41306.6 |

82651.74 |

-50.02 |

|

涤纶短纤 |

24.84 |

32.15 |

-22.74 |

25099.5 |

41089 |

-38.91 |

3、二季度行业经济效益大幅回升。

2009年1-8月涤纶行业实现销售收入1439.09亿元,同比下降5.84%,这是由于产品单价有所下降;利润总额28.83亿元,比去年同期增加7.04亿元;亏损企业亏损额达到11.33亿元,同比下降26.77%。环比情况看,与1-2月及1-5月比较,涤纶行业3、4、5月份共实现利润10.73亿元,6、7、8个月共实现利润17.45亿元,与往年相比均处于较好的水平。同时企业亏损情况也有所好转。

表4 2009年1-8月涤纶行业效益情况

|

|

收入(亿元) |

同比增(%) |

利润(亿元) |

同比增减(亿元) |

亏损(亿元) |

同比增(%) |

|

1-8月 |

1439.09 |

-5.84 |

28.83 |

7.04 |

11.33 |

-26.77 |

|

1-5月 |

822.46 |

-11.93 |

11.38 |

-3.07 |

9.58 |

18.25 |

|

1-2月 |

253.06 |

-24.84 |

0.65 |

-21.03 |

4.74 |

-0.25 |

涤纶行业运行质量也有所变化,大部分都有不同程度的好转。行业运行质量四大类指标中,偿债能力指标资产负债率、产权比率有所下降,已获利息倍数有所上升;营运能力指标也有所好转;盈利能力指标中主营业务利润率、成本费用利润率、总资产报酬率、净资产收益率均大幅上升;发展能力指标销售增长率、总资产增长率均大幅下降,这是由于产品单价下降造成的。

表5 2009年1-8月涤纶行业运行质量指标情况

|

|

|

本期 |

同期 |

同比±百分点 |

同比± |

|

偿债能力 |

资产负债率% |

64.47 |

64.79 |

-0.32 |

|

|

产权比率% |

181.46 |

184.00 |

-2.53 |

| |

|

已获利息倍数 |

2.43 |

1.83 |

|

0.60 | |

|

营运能力 |

应收帐款周转率(次) |

16.20 |

16.55 |

|

-0.36 |

|

存货周转率(次) |

11.90 |

11.80 |

|

0.09 | |

|

流动资产周转率(次) |

1.57 |

1.74 |

|

-0.18 | |

|

流动资产构成比率(%) |

49.34 |

47.94 |

1.40 |

| |

|

总资产周转率(次) |

0.77 |

0.84 |

|

-0.06 | |

|

盈利能力 |

主营业务利润率% |

2.00 |

1.43 |

0.58 |

|

|

成本费用利润率% |

2.04 |

1.44 |

0.59 |

| |

|

总资产报酬率% |

2.63 |

2.63 |

0.01 |

| |

|

净资产收益率% |

4.36 |

3.39 |

0.97 |

| |

|

发展能力 |

销售增长率% |

-5.84 |

6.81 |

-12.65 |

|

|

总资产增长率% |

1.83 |

16.10 |

-14.27 |

| |

|

每百元销售收入三项费用 |

销售费用(元/百元) |

0.7151 |

0.6043 |

|

0.1108 |

|

管理费用(元/百元) |

1.4068 |

1.2515 |

|

0.1553 | |

|

财务费用(元/百元) |

1.5869 |

1.6645 |

|

-0.0776 |

$next$

二、当前聚酯涤纶行业运行的主要特点及问题

2009年一季度受经济危机的影响,聚酯行业仍维持去年的低迷行情,企业经营比较困难。从3月份起,在原油价格带动原料价格上涨及纺织需求有所回暖的影响下,聚酯产品价格也大幅上涨,效益大幅回升。但从8月起,尽管进入传统纺织旺季,但受原料供应及价格影响,行情急转直下。从今年运行的情况看,主要有以下几个特点:

1、上半年受原油及供应的影响,聚酯原料价格大幅上涨,带动产品价格上涨。8月份以来受供应的影响,聚酯原料及产品价格开始回落。

今年以来受原油价格上涨影响,聚酯原料价格也出现大幅上升。年初开始PX供应十分紧张,一方面由于成品油价格上涨后,PX用于调配汽柴油的价格收益更高,而一些预期开工的装置未能如期投产,也进一步加剧了供需不平衡。(金陵石化60万吨PX新装置自08年末投产之后运行仍显波动,而福佳大化70万吨PX新装置预期投产日期则一拖再拖推,包括后期福炼、中海油等新装置投产周期预期要推迟5月底或6月中之后。因此在3-4月里PX有效的产量供应增长有限)。

PTA企业一方面受制于高原料价格,一方面受制于有限的供应,造成价格大幅上涨。同时由于去年PTA价格的大幅波动,PTA生产企业、聚酯企业及中间商都降低了库存量(08年PTA消费量比07年少约200万吨),缺乏中间环节的缓冲,造成PTA现货市场非常紧张。这部分有限的流通量在行情看涨的时候普遍惜售,局部时段出现一货难求、超越市场预期大幅哄抬的局面,也进一步带动了PTA价格的上扬。

进入6月份以来,中海油惠州80万吨/年、福佳大化70万吨/年的PX装置以及福建炼化70万吨的PX新产能在逐步开始正常稳定供应,市场供应量在9月基本形成规模。从8-9月国内PX产量数据来看,随着新产能的陆续释放,国产PX迅速攀升至50万吨/月之上,较以前平均30万吨左右相比出现大幅增长。同时上海石化60万吨/年的PX也从9月开始商业化运营,再加上亚洲地区及中东新PX产能投产均在按计划投产,未来PX的供应更加充足,供应过剩的现状短期仍难有改观。

目前EG因为上游乙烯因供应过剩,市场低迷,价格走低,国内几大港口灌区库存都较高。随着SABIC两套新装置的正常生产,目标市场都在中国,对国内市场造成明显冲击,预计EG价格仍可能维持震荡下行的局面。

受PX影响PTA价格也一路走底,进入8月以来,PTA价格下跌了1100元/吨,也带动了聚酯产品的下跌。虽然纺织需求继续增长,但下游在买涨不买跌的心理下,聚酯产品的价格难以支撑。

2、企业开工率上升,效益较好

2009年1-2月,在PTA价格的带动下,聚酯产品的价格也有不同程度的上涨。同时市场需求也较08年底有所回升,这主要是由于年前许多下游生产企业要在春节期间停产放假,把原料库存降为零,节后逐渐恢复生产需要采购原料。另外,由于聚酯产品价格已经处于相对低位,而且呈上涨趋势,下游企业适当多采购原料增加库存,因此这个阶段的市场回暖以补充库存为主。

3月初,整个聚酯产业链都对终端需求能否顺利回升存在疑虑,浙江等地主流轻纺基地织机综合开工率仍然在62-63%左右的中等偏下水平振荡。但从3月起,在PTA价格强劲上涨的情况下及纺织需求有所回暖同时作用下,聚酯产品价格逐步回升,企业开工率上升,效益显著回升。

涤纶行业1-8月份的利润为28.83亿元,其中3-8月份利润28.28亿元,与往年相比均处于较好的水平,企业亏损情况也有所好转。同时聚酯企业的开工率也较去年底及今年一季大幅回升,主要涤纶企业的开工率达到80%以上,部分企业达到100%,企业整体产销状况良好,基本无库存。1-8月涤纶产量增速达到14.3%。

3、下游纺织需求有所回暖

2009年1-8月份,涤纶主要下游产品如化纤纱、化纤布的产量同比均有小幅增加。环比情况看,1-8月与1-5月及1-2月比均有所上升,说明今年以来纺织需求在逐渐增加。

表6 2009年1-8月化纤下游产量情况

|

名称 |

单 位 |

1-8月累计

同比±% |

1-5月累计

同比±% |

1-2月累计

同比±% |

|

纱 |

吨 |

9.75 |

9.02 |

5.91 |

|

1、棉纱 |

吨 |

9.75 |

9.99 |

7.56 |

|

2、棉混纺纱 |

吨 |

4.87 |

1.51 |

-4.82 |

|

3、化学纤维纱 |

吨 |

13.74 |

8.96 |

4.28 |

|

布 |

万米 |

1.10 |

-0.86 |

-5.02 |

|

其中:色织布(含牛仔布) |

万米 |

10.84 |

8.06 |

5.44 |

|

其中:1.棉布 |

万米 |

2.06 |

0.93 |

-1.69 |

|

2.棉混纺布 |

万米 |

-4.03 |

-5.65 |

-13.76 |

|

3.化学纤维布 |

万米 |

2.35 |

-1.50 |

-5.81 |

|

印染布 |

万米 |

4.28 |

1.41 |

-1.02 |

|

绒线(俗称毛线) |

|

12.48 |

10.12 |

6.15 |

|

帘子布 |

吨 |

-10.86 |

-0.03 |

-28.56 |

|

无纺布(无纺织物) |

吨 |

25.86 |

27.83 |

12.53 |

出口情况看,纺织品出口的金额也是逐月回升,但与去年同期相比仍有所下降。

表7-1 全国纺织品服装分月度进出口贸易总值表

|

年月 |

进出口 |

出口 |

进口 |

贸易差额 |

1至当月累计 | |||

|

进出口 |

出口 |

进口 |

贸易差额 | |||||

|

2009年1月 |

165.26 |

155.98 |

9.28 |

146.70 |

165.26 |

155.98 |

9.28 |

146.70 |

|

2009年2月 |

80.19 |

68.53 |

11.66 |

56.87 |

245.45 |

224.51 |

20.94 |

203.57 |

|

2009年3月 |

138.30 |

124.86 |

13.44 |

111.42 |

383.69 |

349.32 |

34.37 |

314.95 |

|

2009年4月 |

143.10 |

128.49 |

14.61 |

113.88 |

526.76 |

477.78 |

48.98 |

428.80 |

|

2009年5月 |

140.03 |

126.49 |

13.54 |

112.95 |

666.73 |

604.20 |

62.53 |

541.67 |

|

2009年6月 |

158.66 |

143.10 |

15.56 |

127.54 |

825.34 |

747.26 |

78.08 |

669.18 |

|

2009年7月 |

183.66 |

167.43 |

16.23 |

151.20 |

1008.96 |

914.64 |

94.32 |

820.32 |

|

2009年8月 |

174.71 |

160.76 |

13.95 |

146.81 |

1183.61 |

1075.34 |

108.27 |

967.07 |

表7-2 全国纺织品服装进出口贸易总值表

|

|

进出口

(亿美元) |

出口

(亿美元) |

进口

(亿美元) |

贸易差额

(亿美元) |

累计比去年同期(%) | ||

|

进出口 |

出口 |

进口 | |||||

|

2009年1-8月 |

1183.61 |

1075.34 |

108.27 |

967.07 |

-12.00 |

-11.78 |

-14.15 |

|

2009年1-5月 |

666.73 |

604.20 |

62.53 |

541.67 |

-11.72 |

-11.13 |

-17.13 |

|

2009年1-2月 |

245.45 |

224.51 |

20.94 |

203.57 |

-14.99 |

-14.78 |

-17.16 |

表8 全国化纤纺织品服装进出口贸易总值表

|

|

去年同期 |

同比增% |

1-8金额 |

去年同期 |

同比增% | ||

|

长丝机织物 |

156103.4 |

188251.0 |

-17.08 |

121786.9 |

147717.3 |

-17.55 |

|

|

短纤机织物 |

615555.4 |

684374.9 |

-10.06 |

247998.2 |

295250.1 |

-16.00 |

|

|

长丝纺织品 |

1530436.2 |

-19.98 |

607335.4 |

777855.3 |

-21.92 |

| |

|

短纤纺织物 |

1087205.7 |

1188840.8 |

-8.55 |

458394.8 |

536174.6 |

-14.51 |

|

|

化纤针织品 |

1797828.4 |

1639028.1 |

9.69 |

184089.6 |

179877.9 |

2.34 |

|

|

化纤服装 |

3972.7 |

| |||||

4、棉花与涤纶短纤价差对行业影响巨大

今年1-4月棉花与短纤价差约在4000元/吨左右,进入5月份棉花价格持续走高,与短纤价差达到4500元/吨。随着8月聚酯原料价格下跌,涤纶短纤价格走底,与棉花的价差放大到9月底的5000元/吨左右,直纺涤短价格优势逐渐突出,从两者价差的角度看直纺涤短本应对下游产生吸引力,涤纶短纤用量会有所增加。低价位运行有利于直纺涤纶短纤行情。

三、2009年四季度及2010年行业运行预测

1、市场:聚酯行业最关键的影响因素是PX及PTA的价格及利润情况。从目前来看,PX应该仍处于下跌通道,短期难有反弹的迹象,若PX难以止跌,聚酯市场的下跌趋势仍难以改善。另一方面,目前PTA的利润情况也尚可,在整体市场处于弱势的背景下,也有继续下跌的危险。虽然9月进入传统的纺织旺季,各主要轻纺基地面料销售形势开始转活,以绍兴轻纺城交易数据为例,面料成交量自月初的550-600万吨左右水平,逐步回升至月中的650-700万米左右,进入下旬更是站上800万米的偏上水平,下半年西方圣诞节以及国内冬季面料订单也有流入。虽然纺织需求能够继续增长,聚酯企业的开工率和供应量仍能维持在较好的水平,但受原料影响,产品价格仍难以继续支撑。

2、产量及进出口量:从国际环境看经济危机的影响仍在持续,受其影响,纺织品服装的出口难以大幅增长,影响到聚酯产品需求。同时国际贸易磨擦越来越多,保护措施陆续出台,聚酯产品的直接出口也愈加困难,预计出口与去年同期相比有所回落。目前国内经济有所回暖,拉动内需市场的进一步发展,需求与往年相比有所上升,再加上去年基数较低,今年整体产量与去年相比会大幅增长,预计全年产量增速10%左右。

3、经济效益:2009年2、3季度聚酯涤纶行业效益较好,但4季度会有所回落,预计全年利润总额与08年持平或有小幅上升,全年利润总额约为32亿左右。