2009年前三季度粘胶行业运行分析

2009年前三季度粘胶纤维行业主要表现为原料及化工原材料价格平稳,产品价格稳中有升,市场需求较旺,长丝出口形势平稳,库存数量大幅减少,基本保持产销两旺的良好势头,行业已全面盈利。从以下几个方面的统计数据中可以进一步的了解。

一、基本情况

1 总量增长情况

表1 1-8月份实际产量情况

▲根据国家统计局数据统计,化纤浆粕和粘胶纤维2009年1-8月产量分别为114.98万吨和103.65万吨,较去年同期分别增长23.12%和16.53%。

2 价格变化情况 (表中价格为市场销售平均价)

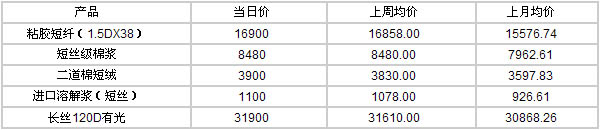

表2 2008年8月底粘胶纤维主要产品及原料价格对比

单位:美元、元/吨

表3 粘胶纤维主要产品及原料价格短期情况

单位:美元、元/吨

▲从以上数据看各类产品月底价格与上周和上月均价格比较均处于高位,说明价格当月处于上升趋势。同比除粘胶长丝和短丝级棉浆价格略低于去年同期外,其他产品价格均比去年同期有所提高,从走势看,近期各类产品价格均处上升趋势,从中国化纤信息网九月底粘胶综合指数已经得到证实。

9月30日粘胶市场日报

棉短绒CCF指数: 4600

棉浆粕CCF指数: 8600

溶解浆CCF指数: 1120

粘胶短纤CCF指数: 16800

粘胶长丝CCF指数: 32600

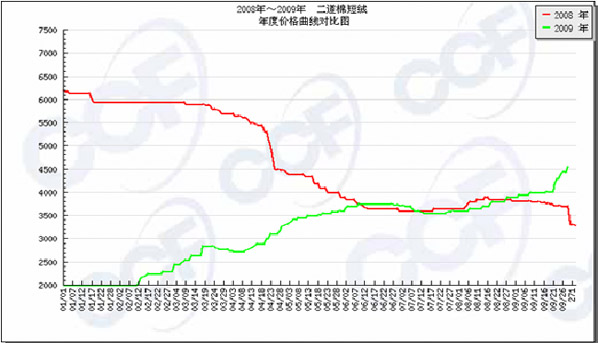

2009年1-9月二道棉短绒价格与去年同期比较曲线图

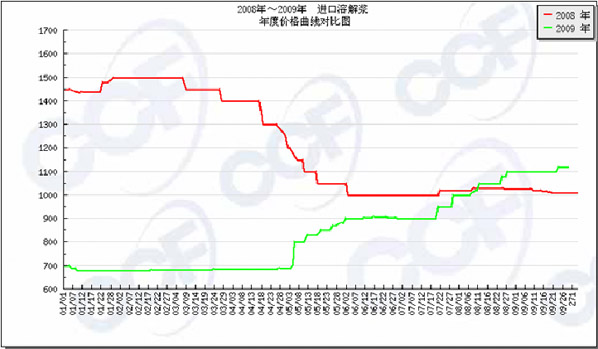

2009年1-9月进口溶解浆价格与去年同期比较曲线图

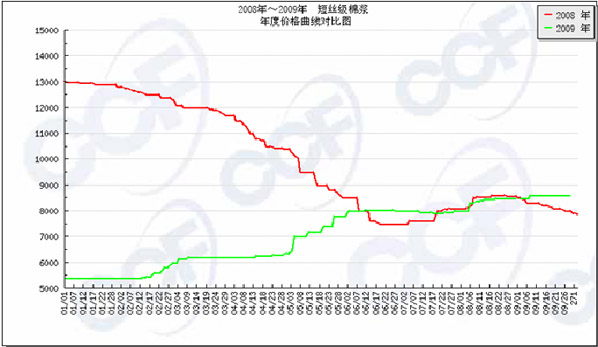

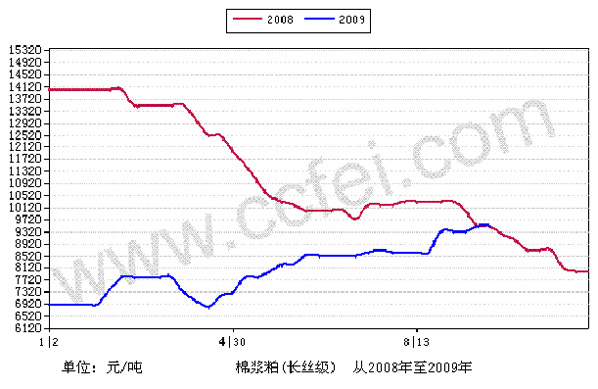

2009年1-9月短丝级棉浆粕价格与去年同期比较曲线图

$next$

2009年1-8月长丝级棉浆粕价格与去年同期比较曲线图

2009年1-9月120D有光长丝价格与去年同期比较曲线图

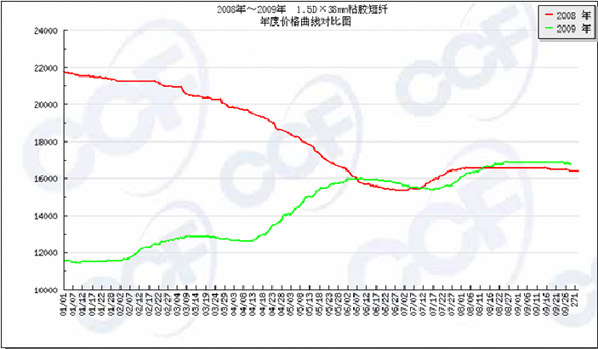

2009年1-9月1.5DX38mm粘胶短纤价格与去年同期比较曲线图

3 原料及粘胶纤维进出口情况

表4 2009年1-8月粘胶纤维及原料进出口数量统计

单位:万吨

▲ 从原料进口情况看,人纤木浆进口继续保持较大数量, 预计全年将继续保持着60万吨以上,棉短绒数量近期也有较大幅度增长,由于新增产能的形成,原料需求大幅增加。

▲ 从粘胶纤维进出口情况看,总量有所减少,长丝出口小幅增长,短纤出口小幅度下降,说明粘胶长丝有较强的国际市场竞争力,短纤国内需求较旺。预计本年度进出口量仍将保持这种趋势。

表5 人纤原料进出口统计

2009年1-8月 单位:吨 万美元

表6 人纤原料进口均价同比统计

▲从原料进口均价情况看,同比有较大幅度的下降,对依靠进口原料生产纤维的企业,生产成本将大大下降,产品将有一个好的赢利空间。

表7 粘胶短纤维进出口统计

2009年1-8月 单位:吨 万美元

$next$

表8 粘胶短纤进口情况:

粘胶短纤分国别: 单位: 吨 万美元

粘胶短纤分贸易方式 : 单位: 吨 万美元

表9 粘胶纤维长丝进出口统计

2009年1-8月 单位:吨 万美元

表10 粘胶长丝出口情况

粘胶长丝分国别出口:

单位:吨 万美元

粘胶长丝分贸易方式出口:

单位:吨 万美元

▲从长丝主要出口国家出口数量看,韩国需求略有下降,印、巴市场大幅增长。印、巴出口价格均有所提高。特别是印度也是生产粘胶纤维的主要国家,说明粘胶长丝在印、巴地区有较强的市场需求。

4 开工率

▲ 2009年1-8月份产量103.65万吨,按粘胶月生产能力15.2万吨统计,满负荷产量约为121.6万吨,估算粘胶纤维生产企业2009年1-8月份平均开工率约为85.24%,其中短纤高于长丝。

5 库存

表11. 产品库存表

▲从粘胶生产企业库存统计数据看,同比有大幅下降。8月底短纤库存同比减少1290吨,长丝库存同比减少8691吨,库存显示行业销售情况良好,行业运行稳定。从库存占当月产量比重看,短纤库存约占行业十天左右产量,库存相对较低。长丝库存约占行业一个半月的产量,属行业正常库存,同比大幅下降,下降幅度近50%。

6 产销率

表12 产品产销率表

▲从粘胶生产产销率累计统计数据看,同比有大幅提高,说明行业销售情况较好,企业库存减少。

二、行业投资情况

表13 2009年1-8月 行业投资情况表 单位:万元

▲根据国家统计局(500万元及以上固定资产投资项目)行业投资数据显示,浆粕行业投资节奏放缓,纤维投资项目在加快进度。

$next$

三、行业经济效益和运行情况

1、经济效益

表14 纤维素纤维原料及纤维制造业经济效益指标

▲据国家统计局统计,1-8月,纤维素纤维原料及纤维制造业经济效益快速提升:完成利润总额28.98亿元,同比大幅增长2.08倍;同时行业亏损面降至16.94%,亏损企业亏损额仅2.08亿元,同比减少76.45%。

2、运行质量

表15 纤维素纤维制造行业运行指标对比表

|

|

2009年1-8月 |

去年同期 |

同比增减 |

|

一、 偿债能力指标 |

|

|

|

|

资产负债率 % |

57.54 |

55.50 |

2.04 |

|

产权比率 % |

135.54 |

124.71 |

10.82 |

|

已获利息倍数 |

5.76 |

1.95 |

3.81 |

|

二 、营运能力指标 |

|

|

|

|

应收帐款周转率(次) |

12.34 |

11.19 |

1.15 |

|

存货周转率 (次) |

9.66 |

5.77 |

3.90 |

|

流动资产周转率(次) |

1.23 |

1.34 |

-0.11 |

|

流动资产构成比率(%) |

39.97% |

37.68% |

2.29 |

|

总资产周转率 (次) |

0.49 |

0.50 |

-0.01 |

|

三、盈利能力指标 |

|

|

|

|

主营业务利润率 % |

10.22 |

2.58 |

7.64 |

|

成本费用利润率 % |

11.29 |

2.68 |

8.61 |

|

总资产报酬率 % |

6.09 |

2.68 |

3.42 |

|

净资产收益率 % |

11.86 |

2.92 |

8.94 |

|

四、发展能力分析 |

|

|

|

|

销售增长率 % |

4.74 |

20.72 |

-15.98 |

|

总资产增长率 % |

7.24 |

20.90 |

-13.66 |

|

五、每百元销售收入三项费用 |

|

|

|

|

销售费用(元/百元) |

1.6115 |

1.4152 |

0.1963 |

|

管理费用(元/百元) |

4.0794 |

3.7074 |

0.3720 |

|

财务费用(元/百元) |

2.2668 |

2.6899 |

-0.4231 |

▲从2009年1-8月统计数据看,纤维素纤维原料及纤维制造行业运行质量较去年同期相比大有好转,从数据看行业运行基本正常。

表16 化纤浆粕制造行业运行指标对比表

|

|

2009年1-8月 |

去年同期 |

同比增减 |

|

一、 偿债能力指标 |

|

|

|

|

资产负债率 % |

61.27 |

59.20 |

2.07 |

|

产权比率 % |

158.23 |

145.10 |

13.13 |

|

已获利息倍数 |

4.43 |

2.95 |

1.48 |

|

二 、营运能力指标 |

|

|

|

|

应收帐款周转率(次) |

15.04 |

11.81 |

3.22 |

|

存货周转率 (次) |

12.68 |

9.76 |

2.92 |

|

流动资产周转率(次) |

2.22 |

2.11 |

0.11 |

|

流动资产构成比率(%) |

44.19% |

52.69% |

-8.50 |

|

总资产周转率 (次) |

0.98 |

1.11 |

-0.13 |

|

三、盈利能力指标 |

|

|

|

|

主营业务利润率 % |

4.67 |

3.49 |

1.17 |

|

成本费用利润率 % |

4.87 |

3.59 |

1.28 |

|

总资产报酬率 % |

5.91 |

5.88 |

0.04 |

|

净资产收益率 % |

11.83 |

9.53 |

2.30 |

|

四、发展能力分析 |

|

|

|

|

销售增长率 % |

11.07 |

35.08 |

-24.01 |

|

总资产增长率 % |

25.88 |

34.65 |

-8.77 |

|

五、每百元销售收入三项费用 |

|

|

|

|

销售费用(元/百元) |

1.8761 |

2.1882 |

-0.3121 |

|

管理费用(元/百元) |

2.5356 |

2.2113 |

0.3243 |

|

财务费用(元/百元) |

1.4273 |

1.8877 |

-0.4604 |

▲从2009年1-8月统计数据看,化纤浆粕制造行业运行质量较去年同期相比略有好转,从数据看行业运行基本正常。

四、市场评价

市场地位:我国粘胶短纤生产规模、产品水平的提高,在国际市场占主导地位。

技术进步:各种差别化纤维品种的增加,(如:有色、细旦、阻燃、抗菌、髙湿模量、竹浆纤维等),筒纱染色水平提高,粘胶纤维面料后整理技术水平提高,

需求增加:各种混纺产品增加,特别是针织纱大量使用,人棉布用途扩展,如革基布大量采用。理论计算纤维加工量增加混纺比例1%,将增加需求10-20万吨短纤。

流行引导:纤维的优势,得到服装设计师的推崇,带动了消费需求。

加工成本差异:原料价格相对产品销售价格有较宽松的空间,加工销售人棉纱有利润空间,棉纱加工消耗 高约1:1.2即加工一吨棉纱需1.2吨棉花,而人棉纱约为1:1。且加工人棉纱,工作环境会得到大大改善。

棉花价格差异:棉花价格相对较高,现政府有条件发放150万吨国储棉,估计到企业价格也不低于13000元/吨,下一步拟发放70万吨棉花进口配额,由于存在滑准税价格也不会低。加工棉纱无利可图。

关税壁垒:由于美棉价格低于国内棉花价格约3000元/吨,且我国棉纺织品关税差异和配额限制,棉纺织品出口无竞争力。限制了棉纺加工业。

行业自律:正确认识,了解市场需求,通过自行调节,平衡供求关系,稳步回归了产品价格。

五、未来预测

目前,从市场情况分析,原料价格会有一定的上升,烧碱价格大幅走低,其余化工料价格基本稳定,近期不会有大的变化。产品四季度将会继续保持供需平衡。价格波动不会太大,今年新增产能将会逐步形成,对市场价格会有一定冲击。预计基本数据同比均会有所好转。