2009年前三季度腈纶行业经济运行分析

一、2009年前三季度腈纶行业运行情况

2009年前三季度较之去年同期的市场行情有所回暖,第四季度预计仍会缓慢回升。

1、2008年下半年,受全球性金融危机的影响,全国的纺织和化纤行业都比较疲软。由于纺织品出口量的减少,整个纺织产业链都出现了大幅度的萎缩。由于原油价格的剧烈震荡,从2008年年7月上旬的145美元/桶,骤降至年未的45美元/桶,降幅高达68.97%。(见图一)受其影响,腈纶主要原料丙烯腈也出现了大幅跌价。腈纶纤维的价位也随之恢复到了一个相对合理的价格。因此2009年第一季度整个化纤市场的行情较2008年未有所好转,但受全球大的经济环境的影响,化纤行业总体的形势仍不容乐观。进入到了第二季度开始,腈纶行业与其它化纤品种一样有了较大的起色。从第二季度到第三季度未,全行业全部达到了扭亏为盈的局面。

图一 08年6月—09年9月底国际石油价格走势图

从图一中,我们不难看出,国际原油价格从2008年7月初的最高峰145美元/桶,一路下滑到2008年12月29日的谷底35美元/桶。进入到2009年以后,原油的价格基本保持平稳,有小幅上扬。上半年总体都在40-60美元/桶之间徘徊。进入第三季度以后基本上保持在70美元/桶。这个价位应该说是一个相对合理的价位。

2、据国家统计局的统计数据显示,2009年1-8月我国化纤各品种的产量如下。

表一 2009年1-8月化纤产量完成情况

单位:万吨

|

产品名称 |

本月止

累计 |

08年同期月报累计 |

比去年

同期增减 | ||||

|

化学纤维 |

1758.57 |

1552. 00 |

13.31% | ||||

|

|

粘胶纤维 |

103.65 |

88.95 |

16.53% | |||

|

合成纤维 |

1591.06 |

1396.65 |

13.92% | ||||

|

|

涤 纶 |

1404.69 |

1228.95 |

14.30% | |||

|

|

短纤 |

502.88 |

442.42 |

13.67% | |||

|

长丝 |

901.81 |

786.53 |

14.66% | ||||

|

锦 纶 |

85.58 |

75.64 |

13.14% | ||||

|

腈 纶 |

46.69 |

38.71 |

20.61% | ||||

|

维 纶 |

3.63 |

2.57 |

1.56% | ||||

|

丙 纶 |

15.48 |

16.74 |

-7.58% | ||||

|

氨 纶 |

|

|

| ||||

从表一中,我们可以看到,所有化纤主要品种中,只有丙纶的产量同比有小幅下降,其余品种的产量都有不同程度的增长。腈纶纤维是所有增长的品种中涨幅最大的。究其原因,我们认为在这些品种中,腈纶产品受原油价格的变化影响较大。由于去年上半年原油的价格上升过快,导致多家没有原料丙烯腈的腈纶厂减产,甚至于停产。今年这几家企业都没有再开工。当原油价格暴跌时,腈纶的主要原料丙烯腈也大幅度跳水(见图二),从而大大降低了腈纶纤维的生产成本,使得腈纶纤维的价位趋于合理,无形中提高了产品的竞争能力,促使企业加大了开工率,产量自然就增加了。纵使目前能开工的企业都在满负荷生产,但总的产能有限,产量也难以增长很多。(据了解今年年初以来除抚顺腈纶厂和吉林奇峰腈纶厂外,几乎所有的腈纶企业都接近满负荷生产。但由于秦皇岛腈纶厂、大庆炼化腈纶厂和宁波金甬腈纶厂停产,所以今年前八个月的产量比去年同期有大幅度增加)。(注:以上数据来自国家统计局,据了解与实际情况有一定的出入。)

3、腈纶纤维的主要原料丙烯腈的变化情况

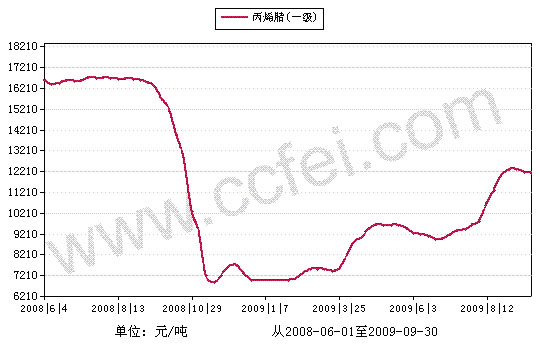

图二 2008年6月—2009年9月丙烯腈价格走势图

从图二可以看到,丙烯腈的价格在2008年八月中旬以前一直在高位盘整,最高价位达到了16800元/吨。到了2008年8月底。随着国际原油价格的暴跌,丙烯腈的价格大幅跳水。在短短一个月的时间里价格从1.68万元/T降至不足0.70万元/T。降幅高达58.34%。进入2009年以后,丙烯腈的价格受国际原油价格的影响,始终保持在7200元/吨的低位运行。丙烯腈的这一价格应该说是一个比较合理的价格 。进入第二季度后,丙烯腈的价格有了小幅攀升至七月底达到了9400元/吨。这样一个价位,无论是丙烯腈的生产企业,还是腈纶生产企业都是可以接受的。当然进入八月份以后,丙烯腈的价格受国际原油市场价格的影响陡然上升,至三季度未达到了1.2万元/吨。

4、丙烯腈、腈纶短纤和腈纶毛条的变化情况(见图三)

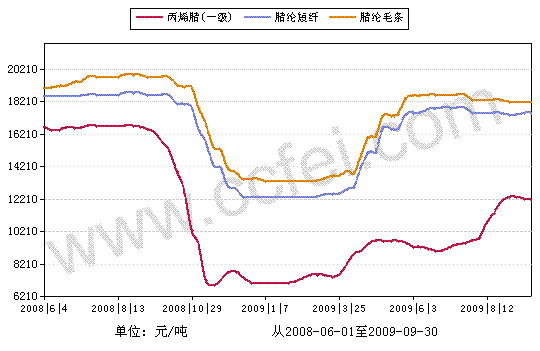

图三、2008年6月—2009年9月腈纶短纤和腈纶毛条价格走势图与丙烯腈走势的对比图

从图三可以看到,无论是腈纶短纤还是腈纶毛条,它们的价位走势,都与原料丙烯腈的价位走势有着惊人的相似。在进入2008年八月中旬以前,都是在18000元/吨-19800元/吨之间小幅徘徊。与同期的丙烯腈价差,最高不超过3000元/吨。远未达到加工成本。所有没有原料丙烯腈的腈纶企业都是在赔本经营。随着九月份全球石油价格的暴跌,丙烯腈的价格迅速下滑,腈纶短纤和腈纶毛条的价格也急速下跌,由八月份的1.90万元/T左右降至10月底的1. 20万元/T左右。每吨下降了7000元,降幅高达36.84%。尽管腈纶产品的价格迅速回落,但相比丙烯腈的价位差还是有所增长的。与同期丙烯腈的价位相比,价差由原来的不足3000元/吨,升至目前的5000元/吨。这样的一个价位差应该说是一个比较合理的,无论是丙烯腈的生产企业,还是腈纶纤维的生产企业都是可以接受的。但进入2009年第二季度以后,原料丙烯腈的价位随着石油价格的变化逐渐出现小幅上升,而腈纶纤维的价格陡然上升,在不到二个月的时间里,迅速达到了顶峰,已经逼近到2008年的最高峰18000元/吨。据分析产生这一现象可能有以下几个方面的原因。1、进入2009年以后,腈纶产品的价位始终保持在一个较低的水平,下游企业认为这个性价比是比较核算的,所以原来使用替代品的用户又纷纷重新回来购买腈纶纤维了。2、由于多数腈纶企业已持续亏损很长时间了,造成多家腈纶企业处于停产或半停产状态。全国总的腈纶产量过低,造成了短时间内腈纶纤维严重短缺,腈纶纤维出现了供不应求的现象,造成腈纶的价格一路攀升。到了2009年第二季度中期,腈纶纤维的价格已经恢复到了近1.8万元/吨,接近历史最高水平。

5、腈纶纤维的产、销和库存情况

表2、2009年1-8月化纤主要品种产销率变化

|

|

2009年1-8月(%) |

2008年1-8月(%) |

同比增减(百分点) |

|

化纤平均 |

94.61 |

98.19 |

-3.65 |

|

涤纶短纤 |

97.73 |

97.65 |

0.08 |

|

涤纶长丝 |

90.11 |

100.33 |

-10.19 |

|

锦纶长丝 |

87.32 |

97.72 |

-10.64 |

|

腈 纶 |

97.75 |

103.22 |

-5.30 |

|

粘胶短纤 |

102.91 |

91.31 |

12.70 |

|

粘胶长丝 |

96.08 |

89.52 |

7.33 |

数据来源:纺织工业协会流通分会

从表2的数据显示,2009年前8个月的产销率与去年比较,下降了5.3个百分点。

据查去年同期产销率较高的主要原因是,当时各个生产企业都处在严重亏损的局面,各厂都减产或停产。而今年前八个月,生产效益明显提高了,各生产企业都接近满负荷生产,而销售的总量应与去年相当,这样从表观上就显示出产销率略有下降。(据了解今年的产销率应比目前的数字要略高一些。)

据悉,2009年前8个月腈纶行业产销率与2008年同期相比略有上升,开工率也有所上涨。究其原因,我们认为原料丙烯腈跌价的幅度远高于腈纶纤维降价的幅度,腈纶企业生产成本基本上可以达到保本,一些消耗量小的企业甚至还有一些微利。而下游企业认为目前腈纶纤维的性价比基本上可以接受,转而又开始购买腈纶纤维。导致了市场的供需关系发生了变化,产品表观呈现出供不应求的局面,从而表现出产销两旺的局面。多数腈纶生产企业在这一段时间有一些边际利润因此开工率自然而然地也有了一定的增长。

因此, 2009年前三个季度腈纶行业的经济效益略显复苏的迹象。

表3、2009年1-8月腈纶的进出口情况

单位:万吨

|

|

2009年1-8月 |

2008年1-8月 |

同比增减(%) |

|

产 量 |

46.69 |

38.71 |

20.61 |

|

进口量 |

12.71 |

11.89 |

6.91 |

|

出口量 |

0.32吨 |

0.91吨 |

-64.55 |

|

表观消费量 |

59.08 |

49.69 |

18.90 |

|

备注:表观需求量=产量+进口量-出口量-库存量(而这里未算库存量)。 | |||

从表3中不难看出,2009年1-8月腈纶企业的生产情况与2008年同期有了明显的变化,产量大幅度增加,达到46.69万吨,同比增加了20.61%(实际上去年同期有八家企业在生产,而今年只有七家,同比减少了一家。目前开工的企业基本上是接近满负荷生产)。(实际的产量可能与上述数据有一点出入。)从一个侧面也反映出目前各腈纶生产企业还是有一些效益的。

进口量较去年同期有小幅上升,升幅为6.91%。生产量与去年同期相比有了较大幅度的提升。1-8月份进口腈纶纤维12.71 万吨,而出口量则大幅度下跌,跌幅高达64.55%。新增资源(产量+进口)59.40万吨,净增资源(新增资源-出口,即表观需求)49.69万吨,同比增加了18.90%。表观显示我国腈纶纤维产业的市场需求有所回升。

二、2009年第四季度腈纶行业的预测

由图三可以看出,进入2009年第三季度以后,腈纶纤维产品的价位已经达到了一个相当的高度(1.8万元/吨左右)。据有关人士分析,这个价位与其它化纤产品已经有了很大的差价。不太可能再有较大幅度的增长了。而原料丙烯腈的价格至第三季度开始也进入到了一个相对较稳定的阶段。随着国际原油价格的日趋平稳,原料丙烯腈的价格在短时间内可能还会在低位上小幅震荡。尽管进入2009年第二季度,丙烯腈有小幅增长,但到了六月底基本又进入了一个相对平稳期。由于下游需求量明显呈现出上升趋势,丙烯腈的价格虽可能仍会有小幅上扬。但是由于国内丙烯腈的总量不足,国内的腈纶产能在短期内不会有太大的变化,这就使得原料丙烯腈在近期内不会有太大波动。

从2008年底至2009年上半年的趋势来看,我国腈纶价位的走势总体上是比较平稳的。2009年下半年总体来看腈纶企业的日子会相对比较好过一些。但由于目前国际经济形势的动荡局面,加之原油价格还存在着诸多不确定因素。而腈纶原料丙烯腈的价格受原油价格的影响很大,因此随着国际原油价格的波动,腈纶的价格还有可能发生变化。使得腈纶企业的生存环境受到严重影响。按照目前国际原油价格(70美元/桶),近期内丙烯腈的价格会相对比较稳定。预计市场的成交量会略有上升,下游的毛纱市场的成交量也会略有升高。预计随着下游秋装毛衫使用腈纶量的增加,毛纱的成交量将有所上升,后道企业的腈纶的需求将有所增加。尽管如此,由于目前腈纶的价格已经较高,(腈纶短纤的价格约为18000元/吨,腈纶毛条的价格约为18300元/吨),已高于涤纶等合纤产品的价格,约6000-8000元/吨。一旦价差进一步拉大,下游企业又会重新寻找新的替代品。目前腈纶行业的较好局面可能又会付之东流。故腈纶产品的价位要保持相对的稳定性,价格在短期内不应再有较大的调整。只有这样腈纶企业才可能有一个相对平稳的生存空间。