2009年上半年中国化纤行业经济运行分析及下半年运行预测

2009年上半年,中国化纤行业运行情况较去年下半年明显好转,部分指标恢复到去年同期水平:企业开工在春节后逐渐恢复;大部分产品3月中旬后出现明显上涨;行业经济效益和运行质量同比继续下降,但降幅比1-2月份快速收窄,3-5月份全行业盈利26.7亿元。

一、 2009年上半年市场价格变化情况

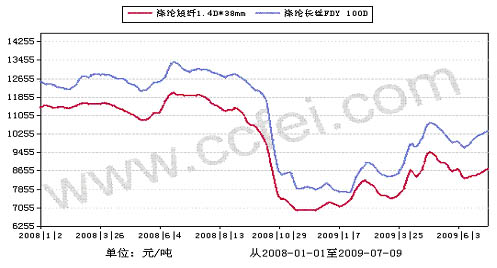

涤纶长丝、涤纶短纤市场价格主要受制于原料成本,其走势与PTA相关性较高,总体呈振荡上扬走势,其中5月份有一波较深的调整行情。截止6月底,100DFDY比年初上涨30%,1.4D涤纶短纤比年初上涨18%。

图1、2008-2009年6月涤纶价格走势图

二、上半年行业运行情况

1.产量

1-5月份,化纤总产量1041万吨,同比增加7.83%,已超过去年同期增速(7.4%)。其中涤纶834万吨,增长9.13%;锦纶48.05万吨,增长9.62%;腈纶增速也提高到了7.81%;粘胶纤维增速为7.33%;均比去年全年的增速有所提高。

表1、2009年1-5月化纤各主要品种产量

2.开工率

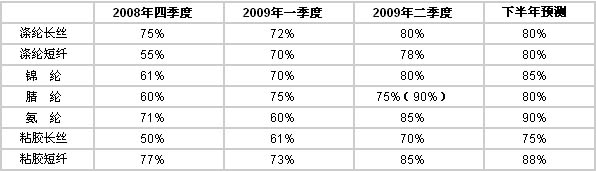

表2、2009年化纤各主要行业开工率统计

注:腈纶行业二季度平均开工率75%(其中4家停产),开工企业的开工率达90%。

2009年上半年,化纤全部品种开工率比去年四季度有所好转,特别是春节后企业开工率提升较快,化纤企业库存经过去年底的消化已降至较低水平,又由于原油价格上涨,推动大部分合纤产品呈上涨趋势,市场“买涨不买跌”,且下游需求有所恢复,因此化纤行业开工率提高,特别是二季度,各行业开工率已达较高水平。

3.产销率及库存

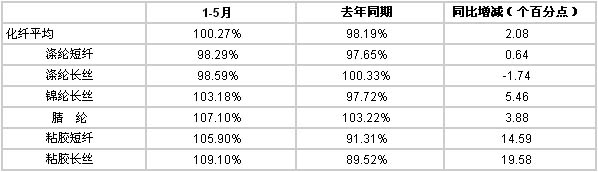

1-5月,化纤行业平均产销率超过100%,为100.27%,同比提高2.08个百分点。其中涤纶长丝和涤纶短纤的产销率在98-99%之间,其他主要品种产销率均超过100%。产销率提高幅度最大的是粘胶长丝和粘胶短纤,同比分别提高了19.58和14.59个百分点,由此也能看出,今年上半年粘胶纤维市场非常好。

表3、2009年1-5月化纤主要产品产销率变化(抽样统计)

据抽样统计推算,到5月底,化纤库存103.19万吨,比去年同期略低。但涤纶长丝及涤纶短纤库存量分别增加了41.97%和22.96%。

$next$

表4、2009年1-5月化纤主要产品库存情况(按抽样统计推算)

4.进出口

1-5月,化纤共进口33万吨,同比减少12.88%,降幅逐月收窄,说明国内化纤及纺织品市场受全球金融危机的冲击在逐渐减弱。化纤出口量为52.7万吨,同比减少29.99%,降幅也在逐月收窄。欣慰的是,1-5月份化纤产品仍净出口19.75万吨。

表5、2009年1-5月化纤分品种进口情况

原料方面:1-5月份,主要合纤原料共计进口597万吨,同比减少3.89%。主要合纤原料进口均价全部下跌,主要是因为原油价格同比大幅下滑。

表6、2009年1-5月主要合纤原料进口量价对比

单位:万吨, 美元/吨

主要人纤原料进口33.6万吨,同比增加15.98%,说明国内人纤市场较好,对原料需求快速恢复。

表7、2009年1-5月主要人纤原料进口情况

单位:万吨, 美元/吨

5.固定资产投资

表8、2009年1-5月化纤投资统计

受全球金融风暴的不利影响,自去年下半年国内化纤行业也陷入困难局面,投资者在当前形势下对行业投资热情大幅降温。1-5月化纤行业实际完成投资额84.4亿元,同比减少13.67%。分月来看,投资额无明显增加,但随着国内经济形势的好转以及纺织需求的逐渐恢复,预计化纤行业投资会逐渐增加,同比降幅也会逐渐缩小,甚至有可能扭转为正增长。

$next$

6.经济效益

1-5月,化纤行业利润总额为25.4亿元,同比仍减少34.69%,但降幅比去年全年(-74.89%)及今年1-2月份(-110.54%)明显收窄;亏损企业亏损额23.31亿元,同比增长32.46%,增速也明显下降;全行业亏损面24.66%,同比提高0.53个百分点,但比去年全年下降2.05个百分点,比1-2月份下降6.3个百分点。

这些都是行业好转的积极信号。

表9、2009年1-5月化纤分行业经济效益对比表

|

|

利润总额(亿元) |

亏损企业亏损额(亿元) | ||||

|

1-5月 |

去年同期 |

同比增长 |

1-5月 |

去年同期 |

同比增长 | |

|

化 纤 |

25.40 |

38.89 |

-34.69% |

23.31 |

17.60 |

32.46% |

|

人纤 |

14.13 |

10.03 |

40.88% |

2.71 |

4.05 |

-33.02% |

|

涤纶 |

11.38 |

14.45 |

-21.25% |

9.58 |

8.11 |

18.25% |

|

腈纶 |

-2.83 |

-3.53 |

|

3.18 |

3.94 |

-19.43% |

|

锦纶 |

-0.78 |

4.00 |

-119.59% |

3.90 |

0.69 |

469.15% |

|

其他合成纤维 |

4.13 |

12.84 |

-67.79% |

2.96 |

0.78 |

279.09% |

分段来看,化纤行业1-2月份整体亏损1.27亿元,亏损企业亏损额也高达15.38亿元。行业1-5月利润全部在3、4、5月份实现,这三个月利润基本达到了去年同期水平。

表10、2009年1-5月化纤行业经济效益分段分析表

|

|

利润总额(亿元) |

亏损企业亏损额(亿元) | ||||

|

2009年 |

2008年 |

同比增长 |

2009年 |

2008年 |

同比增长 | |

|

1-2月 |

-1.27 |

12.03 |

-110.54% |

15.38 |

8.06 |

90.81% |

|

3-5月 |

26.67 |

26.86 |

-0.71% |

7.93 |

9.54 |

-16.88% |

7.运行质量

1-5月份,化纤行业工业总产值1420亿元,同比下降11.55%,比1-2月份降幅缩小11.95个百分点;主营业务收入1370.74亿元,下降10.63%,比1-2月份降幅缩小11.6个百分点。

从行业跟踪的运行质量四大类指标来看,行业运行质量同比仍继续下降,但比1-2月份明显好转。

表11、2009年1-5月化纤行业运行质量指标对比表

|

|

1-5月 |

同比± |

比1-2月份 |

|

偿债能力指标 |

| ||

|

资产负债率(%) |

63.37 |

+0.30个百分点 |

+1.25个百分点 |

|

产权比率(%) |

173.04 |

+2.24个百分点 |

+9.04个百分点 |

|

已获利息倍数 |

2.14 |

-0.28 |

+1.29 |

|

营运能力指标 |

| ||

|

应收帐款周转率 |

7.30 |

-0.29 |

+5.11 |

|

产成品周转率 |

5.78 |

+0.84 |

+3.95 |

|

流动资产周转率 |

0.86 |

-0.10 |

+0.59 |

|

流动资产构成比率 |

46.79 |

-0.81 |

+0.85 |

|

总资产周转率 |

0.40 |

-0.05 |

+0.27 |

|

盈利能力指标 |

| ||

|

利润率(%) |

1.85 |

-0.68 个百分点 |

+2.15个百分点 |

|

成本费用利润率(%) |

1.86 |

-0.73个百分点 |

+2.15个百分点 |

|

总资产报酬率(%) |

1.18 |

-0.52个百分点 |

+1.05个百分点 |

|

净资产收益率(%) |

2.03 |

-1.09个百分点 |

+2.13个百分点 |

|

发展能力指标 |

| ||

|

销售增长率(%) |

-10.63 |

-24.66 |

+11.6 |

|

总资产增长率(%) |

1.21 |

-16.14 |

+0.19 |

化纤行业每百元销售收入计三项费用同比全部提高,但比1-2月份均有所下降,特别是管理费用下降1.15元/百元,降幅达30.2%。

表12、2009年1-5月化纤全行业每百元销售收入费用对比表

|

费用名称 |

1-5月 |

同比增长 |

比1-2月份 |

|

销售费用(元/百元) |

1.0187 |

0.1343 |

-0.2639 |

|

管理费用(元/百元) |

2.6547 |

0.4247 |

-1.1492 |

|

财务费用(元/百元) |

1.7772 |

0.0117 |

-0.3623 |

$next$

二、 原因分析

1. 原料价格平稳上涨的推动

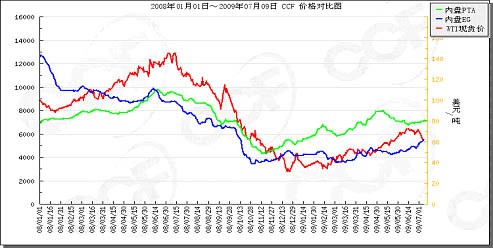

国际原油价格在去年底跌到33.87美元后,开始低位整理,进入2009年,呈现振荡上涨的态势,6月份突破70美元/桶后进行小幅修正。作为化工料的源头,原油价格的稳步走高给化纤产品价格提供了一定的支撑。

图2、2008-2009年6月PTA及EG价格走势图

2. 相关政策调整效果明显显现

表13、粘胶纤维出口分月对比表

|

|

粘胶长丝 |

粘胶短纤 | ||

|

出口量(万吨) |

同比 |

出口量(万吨) |

同比 | |

|

2008.10月 |

5029.0 |

-25.64% |

4662.3 |

-58.02% |

|

11月 |

4242.2 |

-36.29% |

3663.2 |

-61.13% |

|

12月 |

3987.1 |

-29.70% |

4069.6 |

-60.66% |

|

2009.1月 |

4791.6 |

-11.06% |

2345.4 |

-78.20% |

|

2月 |

4201.2 |

-5.25% |

3939.4 |

-64.55% |

|

3月 |

6301.4 |

9.13% |

3720.4 |

-59.98% |

|

4月 |

6662.2 |

2.79% |

5196.3 |

-24.05% |

|

5月 |

6986.6 |

24.48% |

9398.9 |

23.27% |

自2008年以来,粘胶纤维出口退税率三次提高,2008年11月1日提高到14%,2009年2月1日提高到15%,4月1日继续提高到16%,对改善粘胶纤维出口局面起到很大作用。分月来看,粘胶长丝自2008年12月开始,降幅逐月收窄,3月份开始单月出口扭转了负增长局面,同比分别增加9.13%、2.79%和24.48%;粘胶短纤出口也自今年2月份开始降幅逐月收窄,5月份单月增幅达23.27%,说明粘胶纤维国际市场竞争力有所恢复。

3. 下游市场需求有所恢复

1-5月,纺织行业实际完成:工业总产值13497亿元,增长5.21%,比1-2月份提高2.58个百分点;主营业务收入12824亿元,增长4.42%,增速比1-2月提高3.09个百分点;利润总额432.5亿元,减少0.14%,比1-2月降幅缩小10.87个百分点;纺织品服装出口总额604.2亿美元,减少11.13%,比1-2月降幅缩小3.65个百分点。

化纤下游相关9大品种,除毛机织物外,其他7大品种1-5月份产量增速比1-2月增速均有明显提高,其中棉混纺纱、化学纤维纱、绒线和蚕丝及交织机织物的增速超过去年同期增速。

表14、化纤下游主要相关品种产量增速变化表

|

品 种 |

单位 |

1-5月 |

增速 |

08年1-5月增速 |

09年1-2月增速 |

|

棉混纺纱 |

万吨 |

81.81 |

1.51% |

0.69% |

-4.82% |

|

化学纤维纱 |

万吨 |

107.30 |

8.96% |

4.96% |

4.28% |

|

棉混纺布 |

亿米 |

33.58 |

-5.65% |

3.79% |

-13.76% |

|

化学纤维布 |

亿米 |

56.35 |

-1.50% |

8.47% |

-5.81% |

|

帘子布 |

万吨 |

17.86 |

-0.03% |

9.67% |

-28.56% |

|

无纺布 |

万吨 |

48.30 |

27.83% |

33.78% |

12.53% |

|

绒线(毛线) |

万吨 |

12.46 |

10.12% |

-5.19% |

6.15% |

|

毛机织物(呢绒) |

亿米 |

1.71 |

-12.06% |

7.50% |

1.95% |

|

蚕丝及交织机织物 |

亿米 |

3.76 |

21.94% |

4.15% |

7.54% |

4. 技术进步和结构调整

2009年国际原油价格由33美元/桶一路攀升至近70美元/桶,用时仅6个月,而历史上此区间是28个月完成的(2004-2006年4月),同期涤纶产品价格下降25-30%(涤纶长丝约降低3200元/吨,涤纶短纤约降低2900元/吨)。说明在涤纶产品成本结构中,除原料成本外,加工成本和运行成本大幅下降,这是技术进步和结构调整给行业带来的规模经济效应。

四、下半年化纤行业运行预测

1. 下半年市场:从上半年行情分析,3月份的季节性反弹仍然存在,受原料价格上涨及需求有所恢复的拉动,化纤市场基本呈振荡上行走势,但下半年还存在诸多不确定因素,例如国际国内经济环境、国家宏观政策、原油走势是否会发生大的变化,但在行业坚持采取自律措施的情况下,化纤市场应该已经渡过危机,下半年总体仍是振荡上行的走势,关键要看6、7月份下跌多少,还要看8、9月份能涨多少。

2. 全年产量:略有增长,预计产量将达2500~2600万吨,增长4~8%。

3. 全年进口量:继续下降,但降幅减小,预计进口70~75万吨,下降15~8%。

4. 全年出口量:预计出口135~155万吨,下降20~10%左右。

5. 全年经济效益:预计1-11月份利润达40~50亿元,增长18~47%。

6. 全年运行质量:至少与去年持平,有可能明显好转。