2009年上半年锦纶行业经济运行分析及下半年运行预测

一、上半年市场价格变化情况

1、锦纶原料市场价格情况

CPL一季度市场价格从谷底的10000元/吨小幅平稳上涨至11000元/吨,受原料纯苯价格上涨的推动及下游需求的放大,CPL的价格在3月末至4月下旬,迅速涨至14000元/吨,随着CPL工厂的开工率的提升、供应逐渐加大,CPL价格平稳运行至6月初,6月初以后价格又随着原料苯的上涨而开始攀升,并很快突破16000元/吨。

图1 2008年与2009年CPL价格曲线对比图

锦纶切片的价格走势基本上是随着CPL的价格走势走的,高速纺切片的价格1-4月份基本维持在13000元左右/吨,4月初后,在短短的20天时间里高速纺切片的价格就随着CPL价格的上涨而快速上涨至16000元/吨,此价格维持到6月上旬,在之后的20天里高速纺切片又有2000元的提涨,涨至18000元/吨。

图2 2008年与2009年锦纶高速纺切片价格曲线对比图

锦纶常规纺切片1月份在12500元左右/吨,到2月份价格涨到13000元左右/吨,4月份受上游原料价格的推动,锦纶常规纺切片的价格也出现了每吨大涨3000元的行情,由于没有下游需求的支撑,切片价格每吨又有了近1000元的跌幅,6月上旬以后随着原料价格的推动,锦纶常规纺切片价格涨到17000元/吨。

图3 2008年与2009年锦纶常规纺切片价格曲线对比图

2、锦纶主要品种市场价格情况

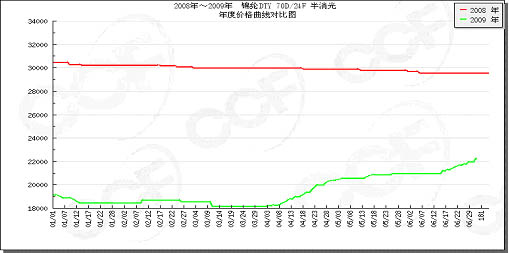

锦纶70DDTY的价格在前4个月基本上是在18500元/吨上下400元小幅波动,4月份一个月的时间价格涨了2000元,5月份至6月中旬每吨的价格从21500元涨到21000元,至月中旬后价格涨到22000元/吨,并有继续上涨的趋势。

图4 2008年与2009年锦纶70DDTY价格曲线对比图

$next$

锦纶70DFDY的价格总体上来说1季度上在1600元左右/吨,4月份至6月底,价格从16000元/吨逐渐上涨到20000元/吨,随着原料切片价格的上涨,仍有上涨的趋势。

图5 2008年与2009年锦纶70D FDY价格曲线对比图

3、价格波动的原因

2009年上半年锦纶产品及原料的价格与2008年同期比波动普遍较大,其主要原因是原油的价格变化比较大;国内CPL工厂的开工率及故障情况对锦纶下游供需影响较大,从而导致价格波动;下游需求的逐渐恢复对原料价格也有向上的拉动作用。

二、 锦纶行业上半年运行情况

1、 锦纶行业供需情况

2009年1-5月锦纶纤维的产量是48.05万吨,比去年同期增加了9.62%,进口量7.85万吨,比上年同期下降了13.45%,出口量是3.47%,比上年同期大幅下降了30.88%,总供应量比上年同期增加了3.05%。

表1 2009年1-5月锦纶供需情况分析表

单位:万吨

|

|

1-5月 |

去年同期 |

同比增减 |

|

供应总量 |

112.04 |

108.72 |

3.05% |

|

其中:产 量 |

48.05 |

43.83 |

9.62% |

|

进口量 |

7.85 |

9.07 |

-13.45% |

|

出口量 |

3.47 |

5.02 |

-30.88% |

资料来源:中国海关总署、中国化纤工业协会

2、 锦纶行业开工情况

锦纶聚合工厂开工情况见图6,工厂在春节期间的开工率最低,在30%左右,春节过后逐渐提升,其中民用聚合恢复较快在2月初即达到70%的水平,到4月份以后开工率能达到85%;工业聚合在3月中旬开工率提升到85%左右,4月初达到90%左右高水平。

图6 2009年1-5月锦纶民用、工业用聚合装置负荷情况

锦纶抽丝装置的负荷情况见图7 ,春节期间负荷降到20%左右的最低点,春节过后迅速恢复,到2月中旬就达到75%的水平,并始终维持在这个水平,其中锦纶DTY的开工情况要少好于锦纶FDY的开工情况。

图7 2009年1-5月锦纶抽丝装置负荷情况

3、 锦纶行业产销率、库存情况

1-5月锦纶累计产销率为103.18%,明显好于上年同期,也好于化纤行业的100.27%的平均水平。

表2 2009年1-5月化纤主要品种产销情况

|

产销率

品种 |

当月% |

累计% | ||

|

5月 |

去年5月 |

1-5月 |

去年1-5月 | |

|

化 纤 |

97.49 |

103.23 |

100.27 |

98.19 |

|

涤纶短纤 |

98.37 |

101.37 |

98.29 |

97.65 |

|

涤纶长丝 |

94.39 |

106.93 |

98.59 |

100.33 |

|

锦纶长丝 |

97.58 |

97.02 |

103.18 |

97.72 |

|

腈 纶 |

103.34 |

110.15 |

107.10 |

103.22 |

|

粘胶短纤 |

101.97 |

95.77 |

105.90 |

91.31 |

|

粘胶长丝 |

100.79 |

93.87 |

109.10 |

89.52 |

锦纶长丝5月份库存为13.01万吨,去年同期是10.60万吨,同比增加了22.74%,其他主要化纤品种库存也均有较大幅度的增加。

由于原料处于涨价通道,工厂在这种情况下都在适量增加库存。

表3 2009年5月化纤主要品种库存情况

|

库存

品种 |

月末库存(吨) |

库存占当月产量比% | ||

|

5月 |

去年5月 |

5月 |

去年5月 | |

|

化 纤 |

1031877 |

1037969 |

51.50 |

51.19 |

|

涤纶短纤 |

253079 |

205827 |

60.24 |

43.68 |

|

涤纶长丝 |

586057 |

412808 |

46.08 |

32.67 |

|

锦纶长丝 |

130100 |

107955 |

117.21 |

124.8 |

|

腈 纶 |

8738 |

37501 |

15.64 |

71.34 |

|

粘胶短纤 |

14566 |

36649 |

26.32 |

63.40 |

|

粘胶长丝 |

20849 |

36093 |

126.22 |

260.66 |

$next$

4、 锦纶原料进口情况

1-5月份锦纶的主要原料66盐、锦纶切片进口量比上年同期均有不同程度的下降,下降幅度分别为23.82%、11.52%,CPL进口量比上年同期增加8.04%。

表4 锦纶主要原料1-5月进口情况

|

|

1-5月份 |

去 年 同 期 |

均 价

同比增

(%) | ||

|

数 量

(吨) |

均 价

(美元/吨) |

数 量

(吨) |

均 价

(美元/吨) | ||

|

66 盐 |

|||||

|

已内酰胺 |

|||||

|

聚酰胺切片 |

306105.32 |

1832.64 |

345941.60 |

2887.37 |

-36.53 |

CPL进口方面:俄罗斯联邦和波兰进口量居前两位,并且进口数量增加幅度较大,特别是俄罗斯联邦增加幅度达到67.09%,比利时、荷兰等过去有倾销行为的国家进口到中国的CPL数量恢复较快。

表5 2009年1-5月CPL分国别进口情况

|

|

进口量 (万吨) |

去年同期 (万吨) |

同比增% |

进口金额 (万美元) |

去年同期 (万美元) |

同比增% |

|

总量 |

24.28 |

22.47 |

8.04% |

30647.78 |

55777.30 |

-45.05% |

|

俄罗斯联邦 |

4.47 |

2.67 |

67.09% |

5577.20 |

6561.53 |

-15.00% |

|

波兰 |

2.49 |

2.23 |

11.53% |

3098.08 |

5574.38 |

-44.42% |

|

美国 |

2.46 |

4.00 |

-38.64% |

3065.61 |

9844.50 |

-68.86% |

|

白俄罗斯 |

2.37 |

2.84 |

-16.62% |

2873.93 |

7096.90 |

-59.50% |

|

日本 |

2.34 |

2.47 |

-5.28% |

3184.26 |

6155.65 |

-48.27% |

|

比利时 |

2.14 |

0.89 |

142.17% |

2691.34 |

2196.39 |

22.54% |

|

墨西哥 |

1.49 |

1.78 |

-16.23% |

1889.94 |

4427.19 |

-57.31% |

|

韩国 |

1.47 |

1.44 |

2.00% |

1927.96 |

3603.07 |

-46.49% |

|

荷兰 |

1.45 |

0.00 |

|

1813.87 |

0.00 |

|

|

泰国 |

1.37 |

1.31 |

4.88% |

1805.62 |

3253.81 |

-44.51% |

锦纶切片进口方面:总体数量比上年减少11.53%,大部分国家进口数量都有不同程度减少,但台湾地区进口切片明显增加,俄罗斯联邦、白俄罗斯、波兰等东欧国家进口切片也有不同程度增加。

表6 2009年1-5月锦纶切片分国别进口情况

|

|

进口量 (万吨) |

去年同期 (万吨) |

同比增% |

进口金额 (万美元) |

去年同期 (万美元) |

同比增% |

|

总量 |

30.61 |

34.60 |

-11.53% |

56100.00 |

99900.00 |

-43.84% |

|

台湾 |

14.50 |

12.60 |

15.07% |

23800.00 |

34200.00 |

-30.41% |

|

美国 |

3.83 |

4.98 |

-23.19% |

7032.35 |

13900.00 |

-49.41% |

|

俄罗斯联邦 |

2.36 |

1.95 |

21.07% |

2697.79 |

5010.64 |

-46.16% |

|

韩国 |

2.15 |

2.28 |

-6.02% |

4412.16 |

6371.76 |

-30.75% |

|

德国 |

1.92 |

3.24 |

-40.65% |

4200.55 |

9791.66 |

-57.10% |

|

俄罗斯联邦 |

1.45 |

2.56 |

-43.32% |

3464.60 |

7851.45 |

-55.87% |

|

比利时 |

1.21 |

1.45 |

-16.28% |

1949.87 |

4053.36 |

-51.89% |

|

日本 |

0.86 |

1.81 |

-52.49% |

3220.25 |

7406.19 |

-56.52% |

|

波兰 |

0.46 |

0.07 |

577.73% |

638.94 |

185.73 |

244.02% |

|

白俄罗斯 |

0.32 |

0.05 |

544.18% |

463.49 |

129.66 |

257.45% |

锦纶长丝进口情况:锦纶长丝进口量为7.55万吨,比去年同期减少了11.67%,各个国家的地区的锦纶长丝的进口量均有不同程度减少,从台湾地区进口的锦纶长丝为5.05万吨,占进口总量的66.89%;进口锦纶长丝中一般贸易为4万吨,比去年同期增加20.52%,加工贸易为3.4万吨,比去年同期大幅减少了33.15%。

表7 锦纶长丝分国别进口情况

单位:万吨 万美元

|

|

1-5数量 |

去年同期 |

同比增% |

1-5金额 |

去年同期 |

同比增% |

|

总 量 |

||||||

|

台 湾 |

||||||

|

韩 国 |

||||||

|

印 尼 |

||||||

|

美 国 |

||||||

|

日 本 |

||||||

|

泰 国 |

表8 锦纶长丝分贸易方式进口情况

单位:万吨 万美元

|

|

1-5数量 |

去年同期 |

同比增% |

1-5金额 |

去年同期 |

同比增% | |

|

总 量 |

|||||||

|

一般贸易 |

|||||||

|

加工贸易 |

|||||||

|

来料加工 |

|||||||

|

进料加工 |

|||||||

|

保 税 区 |

|||||||

|

|

仓储进出境 |

||||||

|

仓储转口 |

|||||||

$next$

三、 上半年锦纶行业经济效益情况

1、 锦纶切片、纤维盈利情况

锦纶70DFDY与高速纺切片价格如图8所示,1-4月中旬价差从3000元左右逐渐降到2700元,4月中旬由于原料价格大幅度上涨,FDY价格跟进受到下游抵制,价差一度缩到4月20日的不足2000元,之后慢慢恢复到盈亏点2500元左右徘徊。

图8 锦纶70D FDY与切片价格差图

锦纶70DDTY与高速纺切片价格如图9所示,1-4月中旬价差从6000元左右逐渐降到4600元,4月中旬由于原料价格大幅度上涨,DTY价格跟进缓慢,价差一度缩到4月20日的4000元,之后慢慢恢复到6月10日的4900元,之后慢慢回落到6月30日的4000元左右。4月份以后DTY生产企业基本是在盈亏边缘运行。

图9 锦纶70D DTY与切片价格差图

2、 主要产品加工费用及利润空间分析

◇ CPL-高速纺切片行业平均生产成本1700-2000元/吨

◇ 高速纺切片-70DFDY行业平均生产成本2600-2900元/吨

◇高速纺切片-70DDTY行业平均生产成本4200-4500元/吨

表9 锦纶切片、纤维成本情况表(2008年1-9月某工厂实例)

单位:元

|

|

原料成本 |

人工费用 |

燃料与动力 |

制造成本 |

三项费用 |

合计 |

|

高速纺切片 |

18691 |

25 |

320 |

670 |

1092 |

20798 |

|

70DFDY |

22003 |

356 |

650 |

786 |

1230 |

25025 |

|

70DDTY |

22032 |

953 |

1065 |

1023 |

1442 |

26515 |

注:不包括设备折旧费用

3、 锦纶行业运行质量、经济效益情况

从企业生产经营和盈利状况看,锦纶行业毛利率2009年1-5月份为6.38%,三费比率(营业、管理和财务费用率之和)为6.50%,利润率为-0.56%,如果剔除非经常性损益的影响,名义税前利润率为-0.12%;该行业库存比率为16.34%,表明产品销售正常;出口比例为6.19%,表明出口状况较好;该行业亏损面为21.84%。由此可见,在锦纶行业中,生产经营状况运作得较为一般。

表10 锦纶行业生产经营和盈利状况

|

年月 |

毛利率 |

三费 |

利润率 |

非经常 |

库存 |

出口 |

亏损面 |

产销率 |

|

比率 |

损益率 |

比例 |

比例 | |||||

|

|

% |

% |

% |

% |

% |

% |

(%) |

% |

|

2009.04 |

4.68 |

7.44 |

-3.45 |

0.69 |

91.17 |

5.44 |

25.38 |

98.46 |

|

2009.05 |

6.47 |

6.19 |

-0.64 |

0.91 |

54.26 |

6.61 |

21.84 |

106.15 |

|

2009.1-5 |

6.38 |

6.5 |

-0.56 |

0.45 |

16.34 |

6.19 |

21.84 |

100.28 |

据国家统计局公布的数据,2009年1-5月份我国规模以上锦纶行业企业数量为206家,该行业实现工业总产值134.90亿元,同比减少20.65%;资产合计344.02亿元,同比减少0.17%;实现主营收入139.01亿元,同比减少15.89%;完成利润总额-0.78亿元,比上年同期减少4.78亿元,同比减少119.59%;完成出口交货值8.38亿元,同比减少35.80%;行业整体从业人数4.68万人,同比减少1.07%。由此可见,锦纶行业总量增长势头良好,并为我国经济、财政、出口和就业作出了重大的贡献。

表11 锦纶行业总量增长情况

|

年月 |

企业户数 |

工业总产值 |

资产合计 |

主营收入 |

利润总额 |

出口交货值 |

从业人数 |

|

|

(个) |

(万元) |

(万元) |

(万元) |

(万元) |

(万元) |

(人) |

|

2009.04 |

209 |

264390 |

3574240 |

264526 |

-9128 |

14164 |

46128 |

|

2009.05 |

206 |

284363 |

3440212 |

445027 |

-2842 |

14259 |

46810 |

|

2009.1-5 |

206 |

1348996 |

3440212 |

1390105 |

-7832 |

83776 |

46810 |

4、 结论与分析

锦纶聚合工厂装置主要有两种情况:一是以引进设备为主的如萧山宏福、宁波亨润、温州华建等,以上这些工厂的装置购买费用较高,生产的产品所卖的价格与国产设备生产的产品相差不大,在成本核算设备折旧这项上相差较大,很可能是国产设备的工厂有利润,而引进设备的工厂就没有利润了。

锦纶抽丝工厂的主要设备基本上都是引进的,各工厂只有规模上的差别,其他的情况都差不多。

四、 下半年锦纶行业运行预测

1、随着经济危机影响的加深及经济形势的不明朗,下半年锦纶的产量有较大的增长,增速预计在15%左右,锦纶产量在115万吨左右。

2、锦纶产品价格受原料价格的影响很大,下半年年仍然会随着原料价格的波动而波动。

3、随着进口CPL关税的下调,锦纶产品的国际竞争力会增强,下半年年锦纶进口量仍会下降,进口量大约为16万吨;而出口会有所增长,出口量预计在8万吨左右。

4、预计下半年锦纶行业运行质量会略有好转,利润总额应在1.5-2.0亿元之间。