2009年上半年再生化学纤维行业经济运行分析及下半年运行预测

2009年上半年再生化纤走势总体疲软,金融风暴过后的下游需求较往年更淡,同时业内人士对下半年预期也在下调。

研究今年再生行业的运行情况分四个部分。

一、上半年市场价格变化情况:

1、主要产品市场价格变化

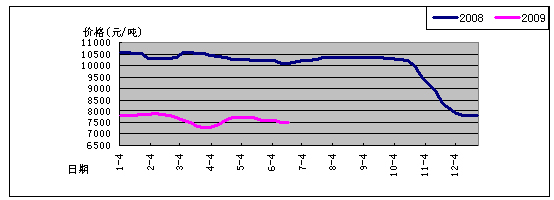

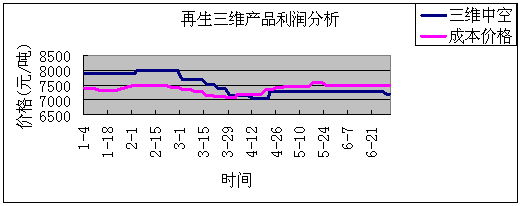

上半年三维中空价格图

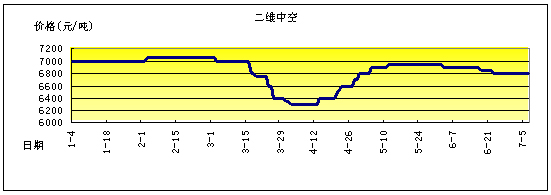

上半年二维中空价格图

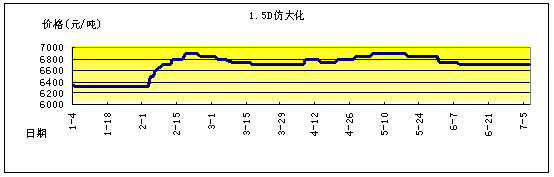

上半年高强仿大化价格图

上半年,各品种的价格走势,除了高强仿大化,其他品种未创出今年新高。

$next$

2、主要原料市场价格变化。

国产再生白片2008-2009价格走势

上半年由于原料来源紧张,再生瓶片价格稳步走出今年新高。

进口再生白片2008-2009价格走势

上半年国外进口瓶片平均价格比较稳定

3、对于原料及产品价格大幅波动简要进行分析。

09年1月,由于即将进入传统新年,市场气氛走淡,再生工厂在备料完成后陆续停车检修,市场化纤报价以平稳为主,总体销售尚可。从年初八开始,再生化纤厂陆续开工,但市场交易气氛从十五以后开始活跃,当时基于再生化纤厂自身的开工红意愿,以及原生聚酯链的大幅度拉涨,使得再生化纤实现了顺利上涨。但相对于提价仅200元/吨中空来说,棉型涤短在此波上涨行情中的表现格外抢眼,价格最高时收复了500-700元/吨的失地,一举摆脱了去年年底时和大化价格相差无几的尴尬境地,并且由于供不应求,开工率直线上涨。

但好景不长,进入3月以后再生化纤销售就开始有走淡迹象。中空类产品受到广东地区的低端价格冲击。3月第一、第二周行情尚能勉励维持,小幅度不明显下滑。进入第三周以后,价格下行速度加快,且部分大厂连续下调报价,市场信心在层出不穷的低价打压下几近崩溃。各厂家库存快速增长,部分厂家停车检修,总体开工在6成以上。棉型涤短3月前三周大化行情整体疲软不振,原、再生涤短差价缩小,销售受到影响,再生棉型涤短厂家心态不稳,小幅跟跌100-200元/吨。第三周开始保持平稳,棉型涤短负荷较低,普遍在5成左右,销售尚可,库存多在1500吨以下。

由于3月再生化纤走淡,化纤工厂普遍对瓶级料压价,3月瓶级料整体下行幅度达500-600元/吨,但事实上3月以来原料供应就逐渐趋紧,主要是聚酯链大幅回升造成再生长丝等高端产品恢复生产,且4月开始进入吹瓶季节,进口又有受阻现象。因此尽管下游不佳,但4月原料开始强势走高,带动再生化纤出现了小幅上扬行情。

4月上旬中空销售平淡,库存连续增多,中下旬提价200-300元/吨后产销率明显上升,工厂库存普遍减少,目前厂家库存多在10天以内。棉型涤短则较为零散地上调报价,由于大化领涨,产销基本能够做平,库存普遍在1000吨上下,工厂负荷维持在5成左右运营。

由于4月底的拉涨,5月小长假的工厂检修被纷纷退后,5月上旬中空行情再次拉涨,但成果不佳,此波上涨并没有得到有力执行。主要是因为市场有低价货存在,而下游长期积弱的情况下,中空行情一旦停止推涨,下游就立刻停止了跟涨步伐。棉型涤短方面,也面临同样的销售窘境,由于5月大化价格连续下滑及纱线小旺季的过去,下游纱厂需求减淡,且回款不力。棉型涤短产销率下行、库存上升,且在微利情况下,不断出现小幅让价现象。

5-6月都是一年中的淡季,因此6月再生化纤行情的继续疲软下滑,造成了工厂集中检修的出现,部分工厂甚至重复检修。中空方面价格一再让步,库存普遍达到20天以上,棉型涤短成交让价,库存普遍在10天左右,而总体负荷降至5成以下。

$next$

二、上半年各行业运行情况:

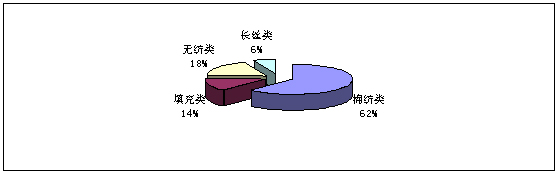

1、各主要品种产量及增长情况。

2009产能按用途分类统计

目前纺纱类棉型再生涤纶短纤产能仍占主导,所占比例在一半以上。无纺类和填充类产品紧随其后,长丝和细旦类等新型产品比例较小。按地区来分,江苏主要是以棉型、无纺用为主,浙江主要是以填充、长丝为主。广东、福建也是填充为主。

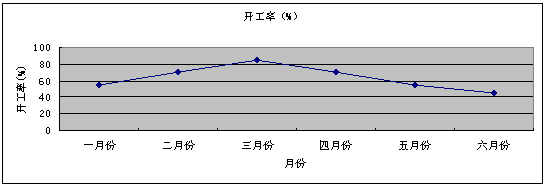

2、再生三维平均开工率。

在上半年,淡季不淡的原因,定单超出预想,三月份的开工率达到最高。

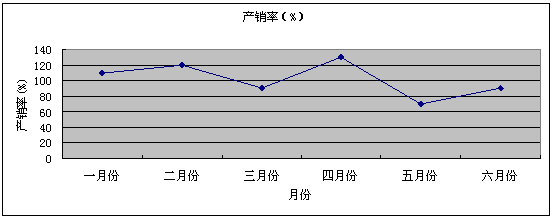

3、再生三维的产销率。

在上半年由于两次调价的因素,部分经销商的操作,,四月份的产销率达到最高。

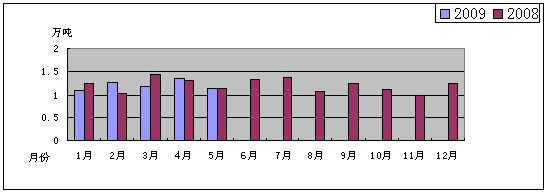

4、各主要产品、原料进出口情况。

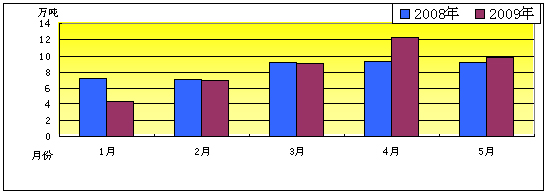

2008年/2009年再生瓶片原料进口对比

除一季度外在春节期间及减产外,四月份后由于进口瓶片在广东受阻,二季度起进口同比均有增长。

2008年/2009年涤纶进口对比

上半年总体的进口总量变化不大。

2008年/2009年涤纶出口对比

出口受金融危机影响同比均有所下降,但是受影响的程度逐步减弱。

1-5月再生PET累计出口178.97吨。

$next$

三、上半年行业经济效益情况:

1、主要产品成本、利润分析。

一季度三维每吨利润约为300-5 00元,二季度每吨亏50-300元。

从净瓶片到二维/三维平均(包括三项费用)全成本费用约2000元/吨

从净瓶片到棉型(包括三项费用)全成本费用约1300元/吨

从净瓶片到POY长丝平均(包括三项费用)全成本费用约2200元/吨

2、对行业经济典型企业进行分析。

杭州安顺开发二维产品,主要用在针刺领域,取得了较好的利润空间;

宁波大发利用专利技术降低生产成本(每吨减少生产成本约150元/吨),主动淘汰落后产能(老厂),并实施“走出去”战略在泰国建厂,主要产品出口欧盟市场。

四、下半年行业运行预测

1、主要影响因素、市场走势预测。

总体而言,上半年再生纤维表现并不理想,由于下游需求疲软,而导致行情长期疲软。同时又受到原料价格挤压。由于利润低迷,市场人士对下半年行情的预期也有调低。但是也有有利因素,主要是进口瓶片的价格坚挺,主要原因有三个:首先是国外对优质瓶料的利用增加,其次是上半年海关对广东地区的严格监管有关,最后与国内瓶料的不合理的价格体系有关(对瓶子回收价格的过于低下,最低3-5个/0.1元,造成无人回收瓶子,盛夏街上到处都是瓶子,造成资源的浪费),以上原因造成原料价格的稳步上升对产品的价格有很强的支撑作用;第二是广东、浙江等玩具厂商的出口业务有所恢复,对部分产品的需求有拉动作用;第三是部分骨干企业主动实施淘汰落后产能,采用“走出去”战略,主动避开贸易壁垒,开发市场;第四是部分优势企业主动调整产品结构,出击走访下游企业,开发新品种,第五是企业的金融环境良好,积极利用金融创新产品平台,减少财务成本;第六是国家相关部门对循环经济的重视与扶持。

主要原料的走势整体偏强,产品价格走势与品种有关,三维走势较强,棉型、二维、长丝等产品偏弱。

2、行业运行预测(效益、运行质量、产量、进出口、开工率等)、主要影响因素

下半年效益预计:三维产品的效益比较稳定100-200元/吨,棉型、二维、长丝等产品受原生影响较大,基本在盈亏平衡点之间运行。

运行质量:开工率、产销率逐渐回升,但是行业总的开工率因原料的因素不会太高。

产量:产量逐渐稳步回升,在10-11月份达到高峰。

进出口:出口稳定在3万吨/月,进口基本在1-1.5万吨/月之间。