2008年中国化纤行业运行分析与2009年运行预测(上)

郑植艺 郑俊林 吴文静

2008年是中国化纤行业运行极不平静的一年,虽然行业已经早早做好接受严峻考验的心理准备,但是自2007年以来人民币快速升值、出口退税率下调、用工成本上升以及原油价格的大幅波动等诸多因素同时作用于化纤行业,全行业实际运行状况远远较之年初市场预期严酷许多。特别是随着“次贷”危机进一步向实体经济转移并向全球扩散,国际关联度很高的中国化纤行业实在难逃其扰。内忧外患之下,最终导致行业生产、出口增速同时下降,行业利润大幅下滑。但我们也欣喜地看到,改革开放三十年特别是近十年来积累的优质资产竞争力明显增强,有近1/3的企业利润率大于3.97%,大大超过行业0.93%的平均利润率。

一、2008年化纤行业运行情况

1、化纤产量增速大幅减缓,进口快速下降,出口继续增长但增速大幅回落

(1)产量增速大幅减缓

2008化纤产量2404.61万吨,同比仅增长2.3%,增速下降15.74个百分点,这是近26年来化纤产量增长最慢的一年。其中粘胶、腈纶、丙纶产量出现负增长,其它品种产量增速也大幅下降,涤纶下降14.71个百分点,锦纶下降9.78个百分点。

表1 2008年化纤及分品种产量增长表

|

|

2008年(万吨) |

2007年(万吨) |

同比增减(%) |

|

化学纤维 |

2404.61 |

2350.55 |

2.30% |

|

粘胶纤维 |

131.88 |

146.86 |

-10.20% |

|

合成纤维 |

2241.31 |

2176.45 |

2.98% |

|

其中:涤纶 |

2004.57 |

1925.06 |

4.13% |

|

锦 纶 |

101.61 |

96.63 |

5.15% |

|

腈 纶 |

60.37 |

80.11 |

-24.64% |

|

维 纶 |

5.47 |

4.25 |

28.77% |

|

丙 纶 |

26.64 |

29.65 |

-10.17% |

|

氨 纶 |

20.22 |

20.19 |

0.15% |

资料来源:国家统计局

(2)进口继续快速下降,只有粘胶短纤进口出现增长

化纤进口量继续延续了几年来的下降趋势,并且由于国内需求减少,降幅加大,全年仅进口81.68万吨,同比减少26.39%,比2007年降幅又下降了12.71个百分点。

表2 2008年化纤分品种进口情况

|

|

2008年(万吨) |

2007年(万吨) |

同比增减 |

|

化纤进口总量 |

81.68 |

110.97 |

|

|

涤纶短纤 |

14.53 |

20.1 |

|

|

涤纶长丝 |

17.24 |

24.43 |

|

|

腈 纶 |

14.57 |

28.07 |

|

|

锦纶长丝 |

18.67 |

21.33 |

|

|

氨 纶 |

1.55 |

1.66 |

|

|

粘胶短纤 |

6.04 |

5.89 |

资料来源:海关总署、中国化纤工业协会

化纤主要进口来源地仍是台湾、韩国、日本,比重分别为36.22%、20.09%和12.29%。进口分贸易方式以加工贸易为主,比重达56.07%,一般贸易仅占39.93%。

(3)出口继续增长,但增速大幅回落

2008年,化纤出口170.78万吨,增长10.7%,但增速大幅回落36.4个百分点。涤纶长丝、涤纶短纤和锦纶长丝出口数量列前三位,分别占出口总量的46.5%、27.1%和5.4%。

表3 2008年化纤主要品种出口情况

|

|

2008年(万吨) |

2007年(万吨) |

同比增减 |

|

化纤进口总量 |

170.78 |

154.28 |

10.70% |

|

涤纶短纤 |

46.27 |

41.76 |

10.80% |

|

涤纶长丝 |

79.48 |

62.48 |

27.22% |

|

腈 纶 |

1.00 |

0.25 |

300.88% |

|

锦纶长丝 |

9.24 |

8.56 |

7.94% |

|

氨 纶 |

2.89 |

3.22 |

-10.17% |

|

粘胶短纤 |

8.12 |

12.41 |

-34.57% |

|

粘胶长丝 |

6.18 |

9.37 |

-33.99% |

资料来源:海关总署、中国化纤工业协会

2008年,化纤净出口89.1万吨。除腈纶和锦纶长丝外,其余品种继续保持净出口。这是近几年行业技术进步和产业竞争力逐渐提高的一种具体体现和最好力证。

但值得注意的是,受出口退税大幅下调影响,粘胶长丝、粘胶短纤维出口双双出现大幅下降,出口量分别减少33.99%和34.57%。虽然自2008年11月1日起,化纤(包括粘胶及其制品)出口退税率提高到了14%,但11、12月份并未看到效果,11月当月,粘胶长、短丝出口量同比分别减少36.29%和61.13%,12月当月分别减少29.7%和60.66%。

(4)供给总量基本持平,表明下游纺织行业需求持续低迷

2008年化纤供给总量为2315.51万吨,比2007年仅增长0.36%,增速大幅下降14.2个百分点。

表4 2008年化纤供给总量对比表

|

|

2008年(万吨) |

2007年(万吨) |

同比增减 |

|

产 量 |

2404.61 |

2350.55 |

2.30% |

|

进 口 |

81.68 |

110.97 |

-26.39% |

|

出 口 |

170.78 |

154.28 |

10.70% |

|

供给总量 |

2315.51 |

2307.24 |

0.36% |

资料来源:国家统计局、海关总署

$next$

2、行业开工率明显下降,库存有所增加

(1)化纤开工率大幅下滑,粘胶、腈纶行业下降幅度最大

表5 2008年化纤各主要行业开工率统计

|

|

2008年 |

2007年 |

同比±(个百分点) |

|

粘胶长丝 |

65% |

96% |

-31 |

|

粘胶短纤 |

83% |

99% |

-16 |

|

涤纶长丝 |

81% |

84% |

-3 |

|

涤纶短纤 |

70% |

80% |

-10 |

|

锦 纶 |

70% |

76% |

-6 |

|

腈 纶 |

75% |

83% |

-8 |

|

氨 纶 |

80% |

87% |

-7 |

资料来源:中国化纤工业协会

2008年,化纤所有主要品种开工率全部下降,企业停车、检修现象普遍发生,主要是受市场需求增速大幅减缓的影响。特别是四季度,随着原料价格大幅下跌,市场需求快速萎缩,行业开工率快速下降,大部分行业都维持在50%-60%低位运行。

(2)化纤行业产销率基本保持平稳

为了回笼资金,企业努力消化库存,产销率控制的较好。据抽样统计,化纤行业全年平均产销率达到99.24%,同比提高1个百分点。腈纶和粘胶长丝产销率超过100%。

表6 2008年化纤主要产品产销率变化(抽样统计)

|

|

2008年 |

2007年 |

同比±(个百分点) |

|

化 纤 |

99.24% |

98.24% |

1.00 |

|

涤纶短纤 |

98.74% |

98.04% |

0.70 |

|

涤纶长丝 |

99.70% |

99.00% |

0.70 |

|

锦纶长丝 |

98.36% |

98.52% |

-0.16 |

|

腈 纶 |

102.45% |

95.19% |

7.26 |

|

粘胶短纤 |

96.89% |

99.11% |

-2.22 |

|

粘胶长丝 |

101.09% |

95.88% |

5.21 |

资料来源:中国纺织工业协会流通分会

(3)化纤产品库存有所增加

据抽样统计推算,到年底,化纤库存达到105万吨,同比增加22.14%。粘胶短纤库存大幅增加1.1倍,锦纶长丝库存增加也近50%。

表7 2008年化纤主要产品库存情况(据抽样统计推算)

|

|

2008年(万吨) |

2007年(万吨) |

同比增减 |

|

化纤总计 |

105.04 |

86.00 |

22.14% |

|

涤纶短纤 |

21.39 |

18.19 |

17.58% |

|

涤纶长丝 |

48.86 |

38.99 |

25.32% |

|

锦纶长丝 |

12.43 |

8.35 |

48.89% |

|

腈 纶 |

3.17 |

5.57 |

-43.00% |

|

粘胶短纤 |

3.11 |

1.46 |

112.83% |

|

粘胶长丝 |

2.58 |

2.70 |

-4.15% |

资料来源:中国纺织工业协会流通分会、中国化纤工业协会

3、化纤产品市场价格普遍下跌,大部分产品9-11月跌幅巨大

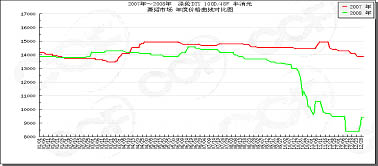

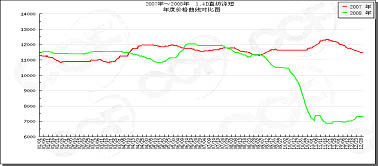

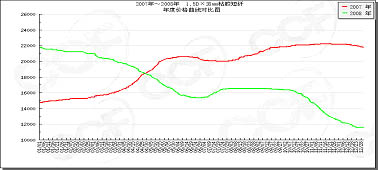

(图1-图2)涤纶长丝、涤纶短纤上半年表现还比较平稳,6月份在原料价格上涨的推动下,出现一波小幅上涨,达到全年最高价,三季度受原料价格快速下跌和下游需求萎靡的双重影响,涤纶纤维市场价格也出现快速下降,10月下半月开始快速跳水,而且存在低价倾销的现象,我协会及时组织涤纶长丝行业开展行业自律,对稳定市场秩序起到明显作用。全年,100D DTY涤纶长丝由13900元/吨跌至9400元/吨,跌幅32%;1.4D直纺涤纶短纤由11500元/吨跌至7300元/吨,跌幅36%。

图1 2007/2008年涤纶100D DTY价格对比图

图2 2007/2008年涤纶短纤价格对比图

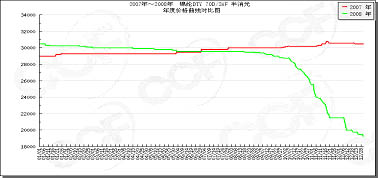

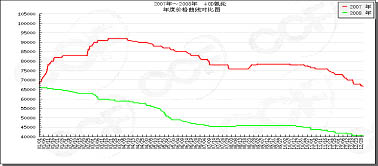

(图3)锦纶市场行情,上半年以小幅疲软为主、下半年出现大幅度降价现象,由于市场需求低迷,锦纶链生产厂家观望情绪加重,CPL价格暴跌对锦纶下游产品价格形成很大压力。锦纶70D DTY价格从年初的30500元/吨跌至年底19000元/吨,跌幅近38%。

图3 2007/2008年锦纶70D DTY价格对比图

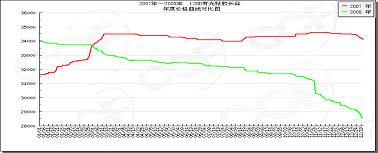

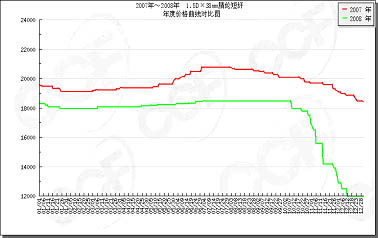

(图4-图5)粘胶长丝价格自年初开始就毫无悬念的一路下跌,全年跌幅近16%。粘胶短纤上半年快速下跌,6月份至10月初基本平稳,随后又出现快速下跌,全年跌幅超过45%。

$next$

图4 2007/2008年120D粘胶长丝价格对比图

图5 2007/2008年粘胶短纤价格对比图

(图6)氨纶价格也是自年初开始就一直持续下跌,7月份以后趋于平稳,但10月中旬以后又开始继续下跌,全年跌幅39%。

图6 2007/2008年40D氨纶价格对比图

(图7)前三季度,腈纶价格受原料支撑,一直基本保持平稳,但10月份后受原料价格下跌影响,产品价格也出现大幅跳水,三个月下降6500元/吨,降幅达35%。

图7 2007/2008年腈纶短纤价格对比图

图1-图7来源:CCF

$next$

4、化纤行业经济效益大幅下滑,运行质量明显下降

(1)经济效益大幅下滑,亏损企业亏损额成倍增加,行业亏损面明显扩大

1-11月,化纤行业实现利润总额34.02亿元,同比大幅减少74.89%,净减少101.5亿元;亏损企业亏损额74.89亿元,同比大幅增长2.8倍;全行业亏损面达26.71%,同比提高9.47个百分点。

分行业看:涤纶行业实现利润27.03亿元,占全行业的79.5%;其他合成纤维行业实现利润18.75亿元,占全行业的55.1%;人纤行业实现利润7.67亿元,占全行业的22.5%,但亏损企业亏损额激增22倍,粘胶长丝企业全面亏损,粘胶短纤企业稍好;锦纶行业实现利润4.41亿元,占全行业的13%;腈纶行业仍是全面亏损局面,且亏损额继续大幅增加,仅9~11月份,腈纶行业亏损增加15.28亿元。

表8 2008年1-11月化纤分行业经济效益对比表

|

|

利润总额(亿元) |

亏损企业亏损额(亿元) | ||||

|

1-11月 |

去年同期 |

同比增长 |

1-11月 |

去年同期 |

同比增长 | |

|

化 纤 |

34.02 |

135.49 |

-74.89% |

74.89 |

19.58 |

282.59% |

|

人纤 |

7.67 |

44.28 |

-82.68% |

15.69 |

0.67 |

2247.43% |

|

涤纶 |

27.03 |

48.23 |

-43.96% |

24.71 |

13.16 |

87.82% |

|

腈纶 |

-25.87 |

-1.75 |

|

26.62 |

2.43 |

997.18% |

|

锦纶 |

4.41 |

7.45 |

-40.77% |

4.58 |

1.21 |

277.94% |

|

其他合成纤维 |

18.75 |

35.17 |

-46.69% |

3.11 |

2.09 |

48.68% |

资料来源:国家统计局

(2)运行质量全面下降,各项运行指标全面转差

1-11月份,行业运行质量全面下降,工业总产值3712亿元,增长4.25%,增速下降18.32个百分点;主营业务收入3639亿元,增长5.84%;增速下降15.81个点。

行业运行质量四大类指标中,几乎全部都有不同程度的下降。行业偿债能力下降,资金周转减慢,存货增加,盈利能力下降,发展速度放缓。但不可否认的是化纤行业仍有不少优势企业,在这样的经济大环境下,仍然保持了较快发展,据国家统计局数据计算,2008年1-11月,化纤行业平均利润率仅为0.93%,而大于3.97%的企业有549家,占全行业的32%,利润总额69.7亿元,是全行业利润总额的2倍。

表9 2008年1-11月化纤行业运行质量指标对比表

|

|

1-11月 |

去年同期 |

同比± |

|

偿债能力指标 |

| ||

|

资产负债率(%) |

61.40 |

61.58 |

-0.18个百分点 |

|

产权比率(%) |

159.06 |

160.26 |

-1.21个百分点 |

|

已获利息倍数 |

1.50 |

3.44 |

-1.94 |

|

营运能力指标 |

| ||

|

应收帐款周转率 |

16.12 |

16.53 |

-0.40 |

|

产成品周转率 |

14.13 |

15.32 |

-1.19 |

|

流动资产周转率 |

2.26 |

2.50 |

-0.24 |

|

流动资产构成比率 |

46.85 |

43.83 |

+3.02 |

|

总资产周转率 |

1.06 |

1.10 |

-0.04 |

|

盈利能力指标 |

| ||

|

销售利润率(%) |

0.93 |

3.94 |

-3.01个百分点 |

|

成本费用利润率(%) |

0.95 |

4.10 |

-3.15个百分点 |

|

总资产报酬率(%) |

2.30 |

5.49 |

-3.19个百分点 |

|

净资产收益率(%) |

2.57 |

11.23 |

-8.66个百分点 |

|

发展能力指标 |

| ||

|

销售增长率(%) |

5.84 |

26.30 |

-20.46个百分点 |

|

总资产增长率(%) |

9.38 |

17.58 |

-8.2个百分点 |

资料来源:国家统计局、中国化纤工业协会

化纤行业每百元销售收入计三项费用全部提高,完全反映了当前化纤行业运行的困难局面:市场需求低迷、销售压力增加、用工成本提高、贷款利率提高、出口退税下降、人民币升值等等。

表10 2008年1-11月化纤全行业每百元销售收入费用对比表

|

费用名称 |

1-11月 |

去年同期 |

同比增长 |

|

销售费用(元/百元) |

0.8950 |

0.8705 |

0.0244 |

|

管理费用(元/百元) |

2.1294 |

2.0227 |

0.1066 |

|

财务费用(元/百元) |

1.7992 |

1.6935 |

0.1056 |

资料来源:国家统计局、中国化纤工业协会

5、化纤行业的投资增速大幅减缓,且投资结构明显变化

受全球金融风暴的不利影响,下半年国内化纤行业也陷入困难局面。投资者在当前形势下对行业投资热情大幅降温。2008年化纤行业实际完成投资额287.1亿元,仅增长5.77%,比2007年下降26.13个百分点。分行业看:腈纶行业大幅减少84.41%;锦纶行业减少21.03%;其他合纤行业也下降4.74%;涤纶行业增长0.73%;人纤行业增长19.22%;维纶行业增长18.29%。

但可喜的是,化纤行业投资结构发生明显变化。化纤浆粕制造业投资额大幅增长1倍以上,棉浆粕是人纤主要原料,投资增长可以大幅缓解国内严重短缺的不利局面。

表11 2008年化纤分行业实际完成投资额变化表

|

|

2008年(亿元) |

同比增长 |

|

化学纤维制造业 |

287.10 |

5.77% |

|

纤维素纤维原料及纤维制造 |

88.48 |

40.02% |

|

化纤浆粕制造 |

30.86 |

107.60% |

|

人造纤维(纤维素纤维)制造 |

57.61 |

19.22% |

|

合成纤维制造 |

198.62 |

-4.62% |

|

锦纶纤维制造 |

26.85 |

-21.03% |

|

涤纶纤维制造 |

71.22 |

0.73% |

|

腈纶纤维制造 |

0.39 |

-84.41% |

|

维纶纤维制造 |

20.13 |

18.29% |

|

其他合成纤维制造 |

80.03 |

-4.74% |

资料来源:国家统计局