2008年前三季度化纤行业运行分析及全年预测

一、 化纤行业运行情况

1、 化纤产量增速大幅减缓,进口继续快速下降,出口继续较快增长,已实现净出口47万吨。

1) 产量增速大幅减缓,其中粘胶、腈纶产量增速下降最快。

1-8月,化纤产量1594万吨,同比仅增长3.07%,增速同比下降15.25个百分点。

其中:粘胶纤维产量94.2万吨,同比减少2.04%,增速同比下降26.95个百分点。

涤纶产量1295万吨, 同比增长4.99%, 增速同比下降12.62个百分点。

锦纶产量70万吨, 同比增长5.96%, 增速同比下降11.51个百分点。

腈纶产量43.4万吨, 大幅下降25.38%, 增速同比下降37.03个百分点。

表1、2008年1-8月化纤及分品种产量增长表

2) 进口继续快速下降,只有粘胶短纤进口出现增长。

1-8月,化纤共进口59.05万吨,同比减少24.83%,比去年同期的降幅又下降12.61个百分点,主要是由于2008年以来国内纺织市场景气度下滑,对化纤产品的需求大幅减少。分品种看,化纤大部分品种进口量继续减少,个别品种进口量增加。其中降幅最大的是腈纶和涤纶短纤,同比分别减少45.27%和30.87%,涤纶长丝和氨纶进口量也分别减少24.7%和11.17%,锦纶长丝小幅减少8.43%,只有粘胶短纤进口量小幅增长7.86%。

表2、2008年1-8月化纤分品种进口情况

分进口地看,台湾、韩国、日本仍占据前三位,分别占进口总量的36.49%、19.1%和12.99%。

表3、2008年1-8月化纤分国别或地区进口情况

分贸易方式看,化纤进口贸易方式占比例比去年同期有所好转,一般贸易占进口总量比例同比提高2.37个百分点,同时加工贸易进口比例下降2.35个百分点,但仍高达56.28%,仍值得我们高度关注,应继续规范进口市场秩序。

3) 出口继续较快增长,但增速大幅回落;受出口退税大幅下调影响,粘胶长丝、粘胶短纤维出口双双出现大幅下降。

1-8月,化纤出口达到121万吨,继续增长24.38%,但比去年同期回落19.67个百分点,出口金额也增长28.06%,比去年同期回落30.44个百分点。涤纶长丝、涤纶短纤和锦纶长丝出口数量列前三位,分别占出口总量的46.6%、26.6%和5.3%。

表4、2008年1-8月化纤主要品种出口情况

化纤主要品种中,只有粘胶长丝和粘胶短纤出口呈负增长,降幅分别为35.65%和21.12%。这主要是因为去年7月份后,国家调低了粘胶纤维及其制品的出口退税率(从11%调低到5%),而在今年8月份开始实行的上调纺织品服装部分商品出口退税率名单中并不包含粘胶纤维及制品,生产企业出口积极性和产品竞争力明显下降。化纤其他品种出口继续呈增长趋势,出口量增长最快的是腈纶,同比大幅增长3.9倍,但出口数量仍较少;涤纶长丝和涤纶短纤出口量分别大幅增长48.86%和24.87%;锦纶长丝和氨纶分别增长16.45%和5.75%。

1-8月份,化纤共计实现净出口61.64万吨。除腈纶和锦纶长丝外,其余品种继续保持净出口,涤纶长丝、涤纶短纤、粘胶长丝、粘胶短纤和氨纶分别净出口了44.03万吨、22.21万吨、3.13万吨、2.08万吨和1.17万吨。这是近几年化纤行业技术进步和产业竞争力逐渐提高的一种具体体现和最好力证。

4) 供给总量基本持平,表明下游纺织行业需求持续低迷。

1-8月,化纤供给总量为1532万吨,同比仅增加0.28%,比去年同期的15%大幅下降14.72个百分点。

表5、2008年1-8月化纤供给总量对比表

2) 产销率基本保持平稳,粘胶长丝、短纤维产销率明显下降。

1-8月,在企业控制开工率的条件下,化纤市场销售基本正常,全行业平均产销率为98.88%。各主要化纤品种产销率均超过95%,但值得注意的是粘胶长丝和短纤的产销率同比都出现明显下降,分别下降了3.45和1.34个百分点,这说明粘胶纤维下游需求低迷,产品销售不畅。

表7、2008年1-8月化纤主要产品产销率变化(抽样统计)

3) 化纤库存大幅增加43%,粘胶短纤维库存增加1倍以上。

据抽样统计推算,到8月底,化纤库存同比大幅增加43.02%。除腈纶库存减少39%以外,其他品种库存量都有不同程度的增加。其中粘胶短纤库存增幅最大,达1倍以上,粘胶长丝的库存增幅也达65.7%,涤纶长丝、锦纶长丝和涤纶短纤库存也分别增加56.4%、37.9%和36.9%。

表8、2008年8月末化纤主要产品库存情况(按抽样统计推算)

3、化纤产品市场价格普遍下跌。

从化纤市场来看:

(图1-图2)涤纶长丝、涤纶短纤上半年表现还比较平稳,6月份在原料价格上涨的推动下,出现一次较快上涨,三季度受原料价格快速下跌的影响,市场价格出现一轮快速下降,到10月初仍未出现企稳迹象。

图1、2007/2008年涤纶100D DTY价格对比图

图2、2007/2008年涤纶短纤价格对比图

(图3)锦纶长丝价格自年初开始就一直持续下跌,6-8月中旬基本平稳,随后出现快速下跌。在主要原料、辅料、燃料动力等价格持续攀升的前提下,9个月产品价格还下降了约6%。

(图3)锦纶长丝价格自年初开始就一直持续下跌,6-8月中旬基本平稳,随后出现快速下跌。在主要原料、辅料、燃料动力等价格持续攀升的前提下,9个月产品价格还下降了约6%。

图3、2007/2008年锦纶70D DTY价格对比图

(图6)氨纶价格也是自年初开始就一直持续下跌,7月中旬才趋于平稳。在主要原料、辅料、燃料动力等价格持续攀升的前提下,在年初到7月中旬产品价格就大幅下降了约31%。

图7、2007/2008年腈纶短纤价格对比图

(图7)腈纶价格受原料支撑,一直基本保持平稳,二季度在原料价格上涨的推动下,产品价格还出现一轮小幅上涨行情。但产品价格也比去年同期下降了6%-11%不等。

4、行业经济效益大幅下滑,运行质量明显下降。

1)经济效益大幅下滑,亏损企业亏损额成倍增加,行业亏损面明显扩大。

1-8月,化纤行业实现利润总额47.13亿元,同比大幅减少47.1%,净减少41.97亿元;亏损企业亏损额41.26亿元,同比大幅增长1.2倍;全行业亏损面达24.43%,同比提高5.6个百分点。

分行业看:涤纶行业实现利润23.53亿元,占全行业的49.9%;其他合成纤维行业实现利润15.99亿元,占全行业的33.9%;人纤行业实现利润8.71亿元,占全行业的18.5%,但亏损企业亏损额激增35倍,粘胶长丝企业全面亏损,粘胶短纤企业稍好;锦纶行业实现利润7.46亿元,占全行业的15.8%;腈纶行业仍是全面亏损局面,且亏损额继续大幅增加。

表9、2008年1-8月化纤分行业经济效益对比表

化纤行业每百元销售收入计三项费用全部提高,完全反映了当前化纤行业运行的困难局面,市场需求低迷、销售压力增加、物价通涨、用工成本提高、贷款利率提高、出口退税下降、人民币升值等等。

表11、2008年1-8月化纤全行业每百元销售收入费用对比表

5、化纤行业的投资结构变化明显,反弹压力大幅减缓。

近几年化纤行业固定资产投资增速波动明显,2004年曾经高达44.1%;2005年下降到2%;2006年有所反弹,增速达22.9%;2007年中又两度反弹,全年回落到26.9%;2008年由于行业经济效益不好,企业的投资热情大幅降温,加上从紧货币政策带来企业融资困难,1-8月行业固定资产投资实际完成额增速回落至18.6%,较1-7月份增速有明显减缓。

表12、2006-2008年8月纺织、化纤行业固定资产投资情况

具体分析,腈纶行业大幅减少81.02%,锦纶行业减少18.91%,涤纶行业增长14.86%,粘胶行业增长5.14%。

分具体行业看,固定资产投资增长主要集中在化纤浆粕和其他合纤两个行业,分别同比增长了141%和27%。

棉浆粕是人纤的主要原料,投资增长可以大幅缓解国内严重短缺的不利局面。

其他合成纤维行业中主要是高新科技纤维投资增加,特别是去年“新型和特种纤维”国债专项支持的碳纤维、芳纶、聚苯硫醚等等,非常有利于行业产品结构改善,并尽快实现工业化生产,满足国家主要领域急需。

维纶投资增速虽也高达75.7%,但绝对额仅为9.2亿元,不会造成太大不利影响。

表13、2008年1-8月化纤分行业实际完成投资额变化表

因此,总体来看,化纤行业投资结构正在呈现优化趋势,反弹压力明显减缓。

$next$

二、行业运行存在的主要问题

1、化纤主要原料价格大幅波动,企业经营风险明显加大。

进入2008年后,世界石油价格继续快速上涨,自年初突破100美元/桶后屡创新高,7月上旬达近年高点,比年初低点上涨70%左右,三季度快速回落,到目前降幅已高达40%,但仍高于去年同期水平。

原油价格长期高位运行且大幅波动,对化纤行业影响很大,特别是造成合纤原料价格的大幅波动,增加了企业对原料的判断和操作难度,加大了企业经营风险。

图8、2007-2008年世界原油价格走势图

图9、2007/2008年PTA价格对比图

图10、2007/2008年EG价格对比图

图11、2007/2008年CPL价格对比图

图12、2007/2008年AN价格对比图

(表14)1-8月份,主要合纤原料共计进口901万吨,同比减少7.24%;而进口均价则大幅增长了22.89%。

从进口数量看:对苯二甲酸、66盐、丙烯腈和聚酯切片的进口量有不同程度的减少,分析原因,一是因为国内产能产量提高,二是因为国内需求增速减缓。进口量最多的仍是对苯二甲酸,达到391万吨,占合纤原料进口总量的43%;其次是乙二醇,进口358万吨,占40%。其中进口量增长较快的是聚酰胺切片,同比大幅增加29.5%,进口量已达到57.9万吨。

在进口均价方面:只有66盐下降2.31%,其他主要合纤原料进口均价都是上涨的。其中乙二醇涨幅最大,接近30%;丙烯腈、聚酯切片分别上涨20.66%和18.01%;己内酰胺、聚酰胺切片和对苯二甲酸涨幅相对较小,都在10%以内。

表14、2008年1-8月主要合纤原料进口量价对比

单位:万吨, 美元/吨

$next$

2、纺织品服装生产、出口增速减缓,对化纤产品的需求增长减弱。

1-8月,纺织行业实际完成:

工业总产值22362亿元,同比增长15.63%,比同期增速下降7.36个百分点;

主营业务收入21338亿元,同比增长15.46%,比同期增速下降7.4个百分点;

利润总额740亿元,同比增长3.2%,比同期增速下降34.19个百分点;

出口交货值5100亿元,同比增长7.12%,比同期增速下降7.87个百分点;

纺织品服装出口1219亿美元,同比增长9.09%,比同期增速下降10.68个百分点。

(表16)化纤下游相关7大品种产量增速放缓明显,只有绒线和呢绒的增速分别比去年同期提高了1.62和8.2个百分点,其他品种增速均出现不同程度的下降,其中纱线下降9.38个百分点,混纺交织布下降3.96个百分点,纯化纤布下降3.01个百分点。

表16、化纤下游主要相关品种产量增速变化表

(表17)1-8月,化纤纺织品、针织品共计出口430.8万吨,同比增长17.88%,但增速大幅回落26.16个百分点。其中化纤纺织品出口量增长9.65%,仅提高0.9个百分点,化纤针织品虽然增长34.38%,但增幅大幅回落279个百分点。

表17、2008年1-8月化纤纺织品出口统计

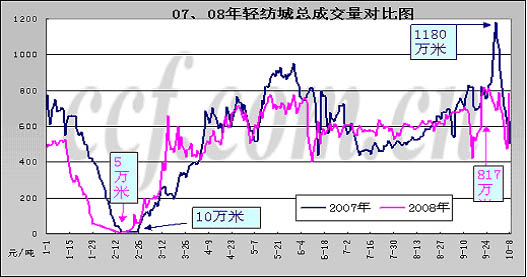

(图14)从轻纺城面料日成交量来看,2008年上半年的成交量明显低于去年同期,只有2月下半月、3月、7月、8月这三个多月的成交量是大于去年同期的,其他时间的日成交量均低于去年同期水平,而且最高日成交量比去年下降30%。

图14、2007/2008年中国轻纺城面料市场总成交量对比图

(图15)2008年轻纺城化纤面料最低日成交量3万米,比去年8万米的最低成交量下降了62.5%;而2008年最高日成交量也只有554万米,比去年最高920万米的日成交量下降了40%。

图15、2007/2008年中国轻纺城化纤面料成交量对比图

$next$

3、人民币升值过快,出口退税政策的调整,对行业出口影响很大。

2005年7月21日,我国宣布人民币汇率变动的方案。这是一次“人民币解冻”,此番“解冻”,使人民币与十年固定汇率体制告别。随后,人民币对美元汇率基本呈现稳步上升态势。

图16、2005-2008年人民币对美元汇率变化图

资料来源:中国人民银行

截止到2008年10月9日,人民币对美元汇率为6.831,与汇改前的8.2765相比,人民币累计升值幅度已经高达21.16%。特别是今年上半年,人民币升值速度明显加快,半年累计升幅超过6%。

而化纤企业出口附加值不高,产品国际市场议价能力有限,因此人民币持续升值对行业出口影响很大,大大削弱了化纤产品的竞争优势。

另外,出口退税政策的调整对粘胶行业影响巨大。2007年7月1日起,粘胶纤维及其主要下游制品出口退税率由从11%下调至5%,一次性下调了6个百分点。2008年8月1日,我国纺织品服装出口退税率再次调整,由11%提高到13%,但粘胶纤维及其主要下游制品的出口退税率仍为5%。粘胶产品出口退税率下调一年多来,对我国粘胶纤维行业(特别是粘胶长丝行业)及其相关下游行业造成很大的打击。

4、货币从紧政策对中小化纤企业影响很大,企业融资难,财务成本大幅增加。

在2007中央经济工作会议上,我国的货币政策从“稳健”转为“从紧”。银行信贷规模的紧缩,在一定程度上必将带来资金需求满足度的下降。2008年,随着多次加息、上调存款准备金率、严格控制货币信贷总量和投放节奏等一系列措施的实施,宏观调控的累积效应逐步显现。银根趋紧不可避免给企业特别是中小企业融资带来一定影响。

大中型企业承受信贷紧缩压力较小。究其原因:一是银行信贷会优先投放支持规模大、实力雄厚、生产经营效益好、信用等级高或成长性强的优质企业;二是即使是信贷结构调整,对大型企业也只能采取逐步退出策略。三是大中型企业一般完成了原始积累,资金比较充裕。

而中小企业特别是小企业明显感受到信贷紧缩的压力。银行方面实行了严格的信贷规模控制,并且提高了贷款门槛,普遍要求办理抵押贷款,抵押物不足或保全措施不能落实的中小企业较难得到贷款。即使获得贷款,面对多次上调的贷款利率,中小企业资金压力也很大。

5、部分化纤品种出口增长很快,贸易摩擦可能会迅速加剧。

表18、我国化纤产品遭受反倾销案件一览

|

产品名称

|

发起国

|

涉案金额

|

案件进展

|

|

瓶级聚酯切片

|

欧盟

|

8044万美元

|

2004年8月19日终裁

|

|

涤纶短纤

|

欧盟

|

2500万美元

|

2005年3月17日终裁

|

|

涤纶长丝面料

|

欧盟

|

5.8亿美元

|

2005年9月16日终裁

2008年6月26日,期中复审立案调查。

|

|

聚酯切片

|

土耳其

|

187.6万美元

|

2006年1月27日终裁

|

|

粘胶长丝

|

印度

|

1689万美元

|

2006年4月4日终裁

2008年5月28日,期中复审立案调查。

|

|

锦纶长丝

|

印度

|

1000万美元

|

2006年2月3日初裁

|

|

帘子布

|

印度

|

1861万美元

|

2005年3月终裁

|

|

弹力丝

|

韩国

|

1335万美元

|

2006年9月终裁

|

|

涤纶短纤

|

美国

|

6593万美元

|

2007年4月11日终裁

|

|

涤纶纤维

|

土耳其

|

2500万美元

|

2006年7月8日立案,案件进行中。

|

|

尼龙帘子布

|

印度

|

|

2005年3月9日终裁

2008年4月8日,新出口商复审终裁

|

|

聚酯纱线

|

印度

|

|

2008年4月21日拟于近期发起调查。

|

|

粘胶短纤

|

巴西

|

|

2008年3月18日立案调查

|

近几年,由于我国化纤产品市场竞争力不断提高,产品出口数量快速增加,遭受的出口贸易摩擦越来越多,被诉产品范围也越来越广。2008年,虽然全球经济都在衰退,但我国化纤产品仍保持高增长,1-9月出口量同比增加24.38%。因此,应加强企业出口自律,加强出口预警,避免或化解贸易摩擦。

6、由于物价普涨和新劳动法的实施等,企业的生产成本大幅增加。

由下图可以看出,自2007年8月,CPI(消费者价格指数)缓慢上涨,今年4月开始进入下降走势,而PPI(生产者价格指数)则一路上涨,5月份形成PPI 和CPI一上一下的“剪刀”现象。

在目前化纤市场是买方市场的条件下,由于供大于求,在上游产品价格(PPI)持续走高的情况下,企业很难把上游成本传递下去,无法使最终消费品价格(CPI)提高,最终会导致企业利润的减少。对于部分难以消化成本上涨的企业,可能会面临破产。不少专家认为,当前我国PPI上涨只有一成左右可传递到CPI中。

图17、2007年8-2008年8月CPI、PPI走势变化

$next$

三、政策建议

鉴于以上分析,为了化纤行业能够平稳健康发展,我协会建议:

1、 提高粘胶纤维及其下游制品出口退税率到15%。

自2007年7月起施行5%的出口退税率以来,涉及产品的月出口额迅速减少,行业利润大幅缩水,严重影响到粘胶纤维行业及下游相关制品行业的平稳健康运行。建议提高到其他化纤产品同等水平(13%)的出口退税率。

2、对部分化纤原料实施公开暂定税率

目前,化纤原料进口关税:PTA6.5%,MEG5.5%,CPL9.0%,PP6.5%,正在实施的公开暂定税率:AN3%,PTMEG3%。而化学纤维的进口关税普遍为5%,因此,涤纶纤维与PTA、MEG、锦纶纤维与CPL、丙纶纤维与PP的进口关税存在明显倒挂,因此,建议以公开暂定税率的形式或直接将PTA、MEG、CPL、PP的进口关税降至5%以下。

3、尽快推出MEG期货合约上市

2007年年底中国化纤工业协会已经与上海期货交易所共同完成MEG期货合约上市可行性研究报告。建议尽快上市,满足市场需求,减少市场的大幅波动。

4、进一步加强出口预警机制,规范出口竞争秩序

我协会将利用充实的数据资源,加强对出口产品的数量、价格监测,对可能发生的反倾销指控提前预警并及时制订相应对策,争取产业保护的主动权。另外建议建立国家反倾销“数据库”,争取以事前分析的方法帮助出口企业避免遭到反倾销指控,该数据库除了及时公开各国反倾销的法律、法规、政策外,还公开各“替代国”的价格、计算数据、成本资料等详细资料。

加强对出口竞争秩序的规范,设置合理、有效的出口经营机制是减少对华反倾销指控所面临的当务之急。要推动行业自律和自制,规范引导出口秩序,防止出口的恶性竞争。

四、四季度及2009年行业运行预测

1、四季度行业运行预测:

从当前行业的实际运行情况看,各行业开工率均出现较大幅度下降,个别行业如粘胶长丝、腈纶行业开工率已经降至50%左右。9月份后,从市场销售情况看,比7-8月份略有起色,表明下游市场需求有所回升,但整体表现依旧比较低迷,化纤主要原料价格虽然随着原油价格下降也在较快下降,但化纤产品价格也在快速下降,化纤生产企业的成本压力无法缓解。目前化纤部分产品如:锦纶切片、氨纶、腈纶、粘胶等仍旧处于亏损经营状态。

以产量比例最大的涤纶长丝和涤纶短纤为例,来分析一下2004年以来市场价格的变化情况,特别是每年的第四季度的变化。

图18-1、2004年-2008年100D涤纶DTY价格走势图

图18-2、2005年、2006年、2007年100D涤纶DTY价格走势对比图

(图18-1)以100D涤纶DTY为例,从2004年-2008年走势看,价格波动较大,主要是受主要原料PTA、MEG价格波动的影响,也基本能够反映行业运行的周期性规律。从图形上看,2004年与2006年全年的价格走势相类似;2008年1-9月与2005年同期相比,价格走势有些相似,只是今年3季度下降时间提前,下降幅度也比2005年大得多。

(图18-2)从2005年、2006年、2007年三年100D涤纶DTY价格走势对比看,四季度价格走势表现得相对比较平稳,除2006年外,2005年、2007年11月底开始到年底,都有一轮价格下降。

$next$

19-1、2004年-2008年1.4D涤纶短纤价格走势图

图19-2、2005年、2006年、2007年1.4D涤纶短纤价格走势对比图

(图19-1)以1.4D涤纶短纤为例,从2004年-2008年走势看,市场价格波动较大,主要是受主要原料PTA、MEG价格波动的影响,也基本能够反映行业运行的周期性规律。从图形上看,2004年与2007年全年的价格走势相类似,只是2007年下半年的波动幅度小于2004年;2008年1-9月与2005年同期相比,价格走势有些相似,只是今年上半年下降幅度小于2005年同期,三季度的降幅大于2005年同期。

(图19-2)从2005年、2006年、2007年三年100D涤纶DTY价格走势对比看,四季度价格走势表现得相对波动较大,除2005年一路下降外,2005年、2007年11月份都有一波上涨行情,11月底都有一轮价格下降。

因此,假如近期国家没有大的政策调整,预计四季度行业形势依然非常严峻,化纤产量增速很可能继续减缓,预计全年产量会比上年略增,会在2400万吨左右。行业经济效益大幅下滑,预计全年在50-55亿元之间;运行质量明显下降。

2、2009年行业运行初步判断

2009年,影响行业运行的主要因素很多,绝大部分都是不利因素。具体如下:

首先,世界经济增速大幅减缓。国际货币基金组织(IMF)10月8日发表了最新的《世界经济展望》报告,大幅调低了对今明两年世界经济增长速度预测。预测全球经济2008年增长3.9%,2009年增长3.0%。发达经济体分别为1.5%和0.5%,其中美国经济增速分别仅为1.6% 和0.1 %,欧元区分别仅为1.3%和0.2%。亚洲新兴工业化经济体分别为4.0%和3.2%,其中中国分别为9.7%和9.3%,印度分别为7.9%和6.9%。新兴市场和发展中国家分别为6.9%和6.1%。 联合国5月15日发布的《2008年世界经济形势与展望》中期报告预测,世界经济今年将增长1.8%,明显低于2007年3.8%的增长水平。报告把对今年美国经济增长的预测从1月份的增长2%下调至下降0.2%,并认为今年发展中国家经济增速将从去年的7.3%放缓至约5%,明年将继续减缓到4.8%。联合国9月4日发布2008年度《贸易和发展报告》,普遍下调了对发达国家及新兴市场经济体今年的经济增长预测,日本和美国将分别由去年的增长2.1%和2.2%滑落至1.4%;欧盟将由2.9%下滑至1.8%;俄罗斯受惠于原油价格上涨,经济增长率虽将下滑0.6个百分点,但仍将保持7.5%的较快增长;印度则由9.7%降至7.6%。报告认为,全球性的通货膨胀压力、美国次贷危机引发的金融市场动荡等因素可能会使2008年的世界经济增长率比2007年下滑0.9个百分点,这种减速也将给明年的全球经济增长留下较大阴影。

世界经济增长的减速,必然会影响到我国纺织品服装的出口增长。

其次,中国经济增速明显减缓。国际货币基金组织(IMF)10月8日发表了最新的《世界经济展望》报告,大幅调低了对今明两年中国经济增长速度预测,分别为9.7%和9.3%。 联合国9月4日贸易和发展会议上发布2008年度《贸易和发展报告》认为,2008年中国经济增长率将由11.4%降至10%。

第三,纺织出口增速大幅减缓。受中国调低纺织服装出口退税率、人民币升值、纺织化纤领域国际贸易摩擦加剧等因素影响,今年1-8月,纺织全行业实现出口交货值5100亿元,同比增长7.12%,比上年同期增速下降7.87个百分点;纺织品服装出口1219亿美元,同比增长9.09%,比上年同期增速下降10.68个百分点。

按照目前市场情况分析,假如纺织产业政策(例如进一步调高出口退税率、人民币升值等)方面没有较大的调整,预计2009年纺织出口增速还会继续减缓。这必然会影响到化纤市场需求的增长,进而影响到化纤行业生产经营的改善及行业经济效益和运行质量的提高。

第四,美国次债危机引发的全球金融市场动荡。美国次债危机自去年夏天爆发以来,正在呈现愈演愈烈之势,波及范围越来越广,影响程度也越来越大,正在快速演变成一场全球性的金融危机。

日前,国际货币基金组织预计,次债危机给美国造成的不良资产损失将超过1.4万亿美元,损失规模远高于4月份时预计的9450亿美元,也高于IMF总裁多米尼克•斯特劳斯两周前预计的1.3万亿美元。IMF称,由于全球金融市场都面临越来越严重的动荡,全球各国要通力合作、联合一致、采取果断措施,应对不断蔓延的金融危机,重建全球金融体系信心。

美国政府正在积极应对次债危机,除了前期向银行注资、接管“两房”等措施外,布什政府又推出7000亿美元的救市方案,日前已获参众两院通过,现已生效。

其他发达国家叶纷纷采取有力措施,来应对此次危机。英国政府10月8日下午在议会宣布了更详细的救市方案,将需要动用多达五千亿英镑资金来维持金融稳定。

10月3日,日本央行出手8000亿日元注资市场,欧盟也拟推出3千亿欧元救市基金,英国央行八日中午也紧急宣布,降息零点五个百分点,以挽救不断恶化的金融市场。10月初,欧洲央行、英国、加拿大、瑞士、瑞典、意大利、墨西哥、巴西、俄罗斯、日本、韩国、印度尼西亚等国纷纷采取降息等措施,联合携手共同应对此次危机。

中国政府也在积极采取措施,9月15日央行下调了除中农工建交和邮政储蓄银行之外的其他存款类金融机构人民币存款准备金率1个百分点,10月8日又决定从10月15日起下调存款类金融机构人民币存款准备金率0.5个百分点;从10月9日起下调一年期人民币存贷款基准利率各0.27个百分点,其他期限档次存贷款基准利率作相应调整。

第五,世界原油价格宽幅震荡。自7月11日创下每桶147.27美元的历史最高交易记录以来,国际油价已经下跌了超过40%,但价格仍高于去年同期水平。而且近期,油价宽幅震荡,带来化纤主要原料价格也波动较大,给企业正常生产经营造成较大市场风险。

第六,近几年,纺织化纤领域国际贸易摩擦明显加剧。随着此次金融危机的不断扩大,世界经济增长会大幅减速,很可能更加引起更多的国际贸易摩擦。这将非常不利于我国纺织化纤产品的出口增长。

从目前情况看,影响2009年行业运行的有利因素不多。只能寄希望于国家采取有利的财政、金融和产业政策,例如调高化纤、纺织品、服装的出口退税率,降低贷款利率、放慢人民币升值步伐。

因此,预计2009年将是化纤行业深度调整的一年,市场需求难有较大起色,行业运行将比较艰难。

从39家化纤及相关上市公司的半年报来看,大部分公司的化纤及相关产品业务的毛利率下降:

8家粘胶公司中:1家(丹东化纤)已停牌;1家(澳洋科技)为07年下半年的新股,没有同期数据;6家公司的粘胶长短丝业务毛利率大幅下降。

5家氨纶公司中:1家(烟台氨纶)为08年上半年的新股,没有同期数据;4家公司的氨纶业务毛利率大幅下降。

14家聚酯涤纶公司中:2家(龙涤股份、鞍山合成)已停牌;8家聚酯涤纶业务毛利率有不同程度的下降,工业丝降幅相对较小;1家(太极实业)帘帆布业务毛利率略有提高;2家(佛塑股份、中达股份)薄膜制品和1家(霞客环保)再生涤纶短纤业务的毛利率大幅提高。

4家锦纶公司中:锦纶业务毛利率有升有降,综合变化不大;

7家化纤原料公司中:华联控股持有26.436%股权的华联三鑫(聚酯原料)已停产并洽谈资产重组事宜;烟台万华(氨纶原料)毛利率略有提高;山西三维、皖维高新(维纶原料)毛利率略有下降;3家聚丙烯公司(丙纶原料)中2家毛利率下降。

1家碳纤维及制品公司毛利率大幅下降。

$next$

2)运行质量全面下降,各项运行指标全面转差:

1-8月,化纤行业运行质量同比全面下降,全行业实现工业总产值2737亿元,仅增长8.81%,比同期增速下降18.59个百分点;主营业务收入2650亿元,增长10%;比同期增速下降15.89个百分点。

行业运行质量四大类指标中,大部分都有不同程度的下降。行业偿债能力下降,资金周转减慢,存货增加,盈利能力下降,发展速度放缓。

表10、2008年1-8月化纤行业运行质量指标对比表