2008年1-8月粘胶行业经济运行分析

2008年度是粘胶纤维行业动荡变化较大的年份,至年初以来,受世界经济突变和国家宏观调控政策延续的影响,行业主要表现为产品、原料价格大幅回落,化工原材料及能源价格大幅上涨,长丝出口受阻,数量大幅减少,成本推动价格高位运行。

根据国家统计局公布的数据,2008年1-8月份我国规模以上粘胶行业企业数量为154家,实际粘胶生产企业(不含浆粕)不过50余家(其中包括一个公司几家生产企业),该行业实现工业总产值297.85亿元,同比增加21.17%;资产合计513.35亿元,同比增加20.90%;实现主营收入282.52亿元,同比增加20.72%;完成利润总额5.86亿元,比上年同期减少18.05亿元,同比减少75.50%;完成出口交货值22.32亿元,同比增加1.57%;行业整体从业人数8.85万人。

预计全年纤维素纤维原料及纤维制造业由于市场形势,实现利润总额同比将会大幅降低。根据目前下游企业订单情况,四季度粘胶生产企业销售量将会有所下降。

一、1-8月基本情况

1、 总产量增长情况

表1 粘胶行业2008年1-8月份总量增长及1-12月预计情况

▲ 2008年1-8月化纤浆粕产量约90万吨(*),同比去年75.02万吨增加14.98万吨,增幅19.97%;粘胶纤维产量98.14万吨,同比去年113.35万吨减少15.21万吨,减幅13.42%。根据行业生产和市场情况预计2008年全年化纤浆粕产量约110万吨。粘胶纤维产量约145万吨。

*产量暂无数据,为估算

2、价格变化情况 (表中价格为市场销售平均价)

表2 2008年8月底粘胶主要产品及原料价格变化情况

单位:元/吨

▲ 从产品价格走势看

短纤价格由年初的22000元/吨跌至目前的16500元/吨,跌幅25%,同比跌幅20.43%;07年8月期间价格处于上升阶段,08年8月期间价格曲线平稳。

长丝价格由年初的33800元/吨跌至目前的31900元/吨,跌幅5.6%,同比跌幅7%。07年8月期间价格处于上升阶段,08年8月期间价格处于下降阶段。

▲ 从原料价格走势看

短绒价格由年初的6100元/吨跌至目前的3800元/吨,跌幅37.71%,同比跌幅24%;07年8月期间价格有一突然下降时期并很快恢复原有价格,08年8月价格曲线平稳小幅震荡。

短丝浆价格由年初的13000元/吨跌至目前的8500元/吨,跌幅34.62%,同比跌幅29.17%; 07年8月期间价格平稳,08年8月价格曲线平稳小幅震荡。

长丝浆价格由年初的13800元/吨跌至目前的9200元/吨,跌幅33.33%,同比跌幅26.4%;07年8月期间价格有一小的震荡上行后,保持平稳,08年8月价格曲线平稳小幅震荡。

进口木浆价格由年初的1450元/吨跌至目前的1000元/吨,跌幅30.03%,同比跌幅23.08%;07年8月期间价格表现平稳,08年8月价格曲线平稳小幅震荡。

$next$

15DX38mm粘胶短纤价格曲线图

120D有光长丝价格曲线图

浆粕价格曲线图

二道棉绒价格曲线图

$next$

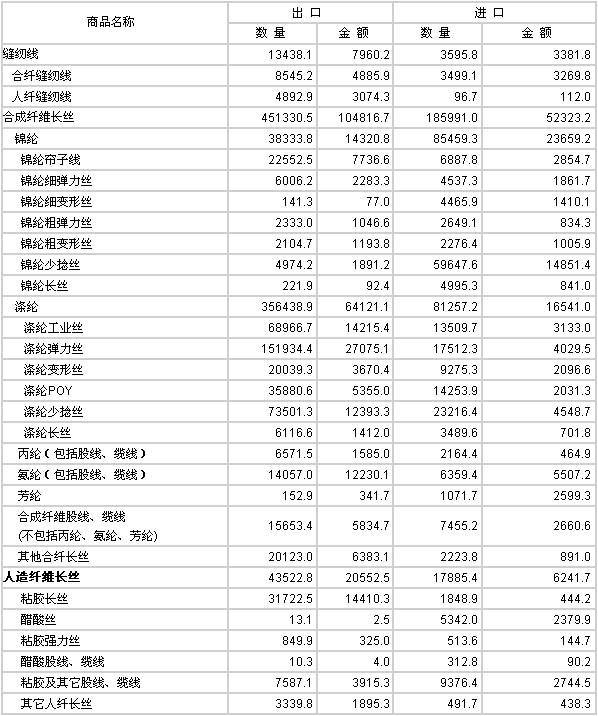

3、粘胶纤维及原料进出口情况

表3 2008年1-8月粘胶纤维及原料进出口数量统计

单位:万吨

▲ 粘胶长丝进出口数据只含单一品种。棉短绒、人纤用浆出口同比增长数据较大,原因是由于基础数据较小,实际出口量不大。

▲ 受世界经济形势下滑和国家出口退税下调影响。粘胶纤维出口大幅下降27.42%,长短丝分别为 37.48%和20.09%。

表4 人造纤维原料进出口统计

2008年1-8月 单位:吨 万美元

表5 人造纤维长丝进出口统计

2008年1-8月 单位:吨 万美元

$next$

表6 人造短纤维进出口统计

2008年1-8月 单位:吨 万美元

表7 粘胶短纤分国别进口

单位: 吨 万美元

|

|

1-8数量 |

去年同期 |

同比增% |

1-8金额 |

去年同期 |

同比增% |

|

总 量 |

42759.64 |

39641.89 |

7.86 |

12770.81 |

9881.92 |

29.23 |

|

台 湾 |

6747.26 |

8907.62 |

-24.25 |

2020.76 |

2100.07 |

-3.78 |

|

印 尼 |

2860.34 |

2751.13 |

3.97 |

760.63 |

533.14 |

42.67 |

|

奥 地 利 |

17383.63 |

15607.78 |

11.38 |

5169.29 |

3918.65 |

31.91 |

|

韩 国 |

280.80 |

149.57 |

87.74 |

78.91 |

50.62 |

55.89 |

|

泰 国 |

72.54 |

369.21 |

-80.35 |

19.62 |

67.55 |

-70.95 |

|

美 国 |

6843.49 |

5202.59 |

31.54 |

1863.05 |

1250.75 |

48.95 |

表8 粘胶短纤分贸易方式

单位: 吨 万美元

|

|

1-8数量 |

去年同期 |

同比增% |

1-8金额 |

去年同期 |

同比增% | |

|

总 量 |

42759.64 |

39641.89 |

7.86 |

12770.81 |

9881.92 |

29.23 | |

|

一般贸易 |

37247.13 |

32687.81 |

13.95 |

11207.83 |

8305.82 |

34.94 | |

|

加工贸易 |

5095.88 |

6825.52 |

-25.34 |

1426.71 |

1541.74 |

-7.46 | |

|

|

来料加工 |

624.79 |

758.40 |

-17.62 |

137.36 |

182.53 |

-24.74 |

|

进料加工 |

4471.10 |

6067.12 |

-26.31 |

1289.35 |

1359.22 |

-5.14 | |

|

保 税 区 |

413.89 |

127.98 |

223.41 |

134.70 |

34.03 |

295.84 | |

|

|

仓储进出境 |

39.27 |

0.00 |

---- |

10.35 |

0.00 |

---- |

|

仓储转口 |

374.62 |

127.98 |

192.72 |

124.35 |

34.03 |

265.44 | |

表 9 粘胶长丝出口情况

单位: 吨 万美元 美元/吨

|

|

1-8数量 |

去年同期 |

同比增% |

1-8金额 |

去年同期 |

同比增% |

1-8均价 |

同比增% |

|

总 量 |

43499.33 |

67597.24 |

-35.65 |

20545.98 |

27356.25 |

-24.89 |

4723.29 |

16.71 |

|

其中:

韩 国 |

6749.46 |

9520.71 |

-29.11 |

3221.56 |

4048.08 |

-20.42 |

4773.06 |

12.26 |

|

印 度 |

4368.93 |

2912.38 |

50.01 |

2209.80 |

1151.75 |

91.86 |

5057.98 |

27.90 |

4、库存情况

表10 粘胶纤维产品月末库存

单位:吨

|

|

2008年8月末 |

去年同期 |

同比增减 |

|

粘胶短纤 |

20789 |

10145 |

104.9 |

|

粘胶长丝 |

33191 |

20031 |

39.65 |

▲ 数据为流通分会统计样本企业数

▲ 由于长丝出口大幅下降,导致库存商品数量增加。短丝虽有一定增长,但属正常库存。

5、粘胶纤维产品产销率情况

表11 粘胶纤维产品产销率

|

|

2008年1-8月累计% |

去年同期 |

同比增减% |

|

粘胶短纤 |

91.55 |

99.97 |

-8.42 |

|

粘胶长丝 |

123.32 |

104.66 |

18.66 |

▲ 长丝产品产销率上升主要原因是企业大面积停产,企业消耗库存所致。

▲ 短纤产销率下降主要受市场供求影响。

$next$

6、粘胶企业开工率情况

表12 粘胶企业开工率

|

|

2008年1-8月累计% |

去年同期 |

同比增减% |

|

粘胶短纤 |

86.5 |

98 |

-11.5 |

|

粘胶长丝 |

74.6 |

95 |

-20.4 |

▲ 粘胶短纤维生产企业基本保持正常生产,开工率降低是市场供求关系,企业减产所致。长丝企业主要是生产成本增加负担较重,产品出口受制,库存增长较快,部分企业停产和检修,开工率大幅下降。表中开工率是平均统计数据,目前企业开工率短纤已在80%以下,长丝在40以下。

7、粘胶行业固定资产投资情况

表13 粘胶行业固定资产投资情况

|

|

计划投资 |

实际完成投资 |

施工项目数 |

新开工项目数 |

竣工项目数 |

|

年 月 |

(万元) |

(万元) |

(个) |

(个) |

(个) |

|

2007.1-8 |

1038852 |

340331 |

65 |

41 |

12 |

|

2008.1-8 |

1109764 |

357811 |

57 |

32 |

15 |

|

同比(%) |

6.83 |

5.14 |

-12.31 |

-21.95 |

25.00 |

▲ 据国家统计局公布的数据,2008年1-8月份粘胶行业计划投资总额为110.98亿元,同比增加6.83%;1-8月份实际完成投资额35.78亿元,同比增加5.14%,占计划投资额的32.24%;当年以来到目前为止施工项目总数为57个,同比减少12.31%;其中新开工项目数32个,同比减少21.95%;截至8月底为止,已实现竣工项目数15个,同比增加25.00%,占施工项目总数的26.32%,表明该行业投资项目进展正常。

二、存在问题

1、粘胶长丝产品应用领域萎缩,产品供大于求。政策调控,出口竞争力下降,库存大幅增加

2、各种化工原料及能源价格大幅上涨,企业消化困难。企业开工不足,产品成本增加

3、环保标准提高,企业必须加大投入

三、未来预测

目前,国内原料棉绒、浆粕,外盘木浆市场价格价格已大幅回落,粘胶短纤市场价格随原料价格回落而趋稳。供需基本保持平衡。长丝生产厂家目前已严重亏损,企业开工率大幅下降,个别企业已经停产,长丝生产企业将面临严峻考验。从目前市场情况分析,根据市场情况预计粘胶纤维价格将在目前价位徘徊。今年短纤新增产能将会逐步形成,对市场价格会有较大冲击。

四、有关对策及政策建议

1.建议各生产企业加强对产品质量的重视,开发各种功能性、差别化,有市场前景的新产品,扩大产品应用领域,扩大海外市场。

2.建议国家提高粘胶纤维及制品出口退税,增强产品国际市场竞争力。

3. 由于粘胶短纤维产能增速太快,原料需求大幅增加,原料资源(浆粕、棉绒等)将逐步紧张。应对此种状况,尽早实施利用各种资源(竹、麻等),开辟稳定的产品原料基地(如国外投资、合资建厂)。

4.加强三废治理,减少污染排放,实施清洁生产,推动循环经济发展,确保行业可持续发展。

5.节能、降耗也是本行业一项非常重要的工作,需要各企业充分给予重视。