2008年上半年化纤行业运行分析及下半年运行预测

中国化纤工业协会

(请勿擅自转载)

一、 化纤行业运行情况

1、 化纤产量增速减缓,进口快速下降,出口快速增长,继续保持净出口。

产量:

1-5月,化纤产量1004万吨,同比仅增长7.4%,增速同比下降10.49个百分点。

其中:粘胶纤维产量61.7万吨,同比仅增3.28%,增速同比下降16.54个百分点。

涤纶产量增长9.14%,增速同比下降7.77个百分点。

锦纶产量增长10.33%, 增速同比下降3.74个百分点。

腈纶产量大幅下降21.58%,增速同比下降44.49个百分点。

表1、2008年1-5月化纤及分品种产量增长表

$next$

进口:

1-5月,化纤进口37.88万吨,同比减少24.77%,降幅同比下降了16.35个百分点。分品种看,降幅最大的是腈纶和涤纶短纤,同比分别减少44.42%和36.2%,涤纶长丝和氨纶进口量也分别减少19.21%和12.12%。只有粘胶短纤进口增长9.84%。

表2、2008年1-5月化纤分品种进口情况

分进口地看,台湾、韩国、日本仍占据前三位,分别占进口总量的37.87%、18.91%和13.29%。

表3、2008年1-5月化纤分国别或地区进口情况

$next$

出口:

1-5月,化纤出口达到75.3万吨,继续增长27.98%,但比去年同期回落20.72个百分点,出口金额增长36.14%,比去年同期回落22.76个百分点。涤纶长丝、涤纶短纤和粘胶短纤出口数量列前三位,分别占出口总量的47.3%、25.2%和6.1%。

表4、2008年1-5月化纤主要品种出口情况

化纤主要品种中,增长最快的是腈纶,大幅增长近3.6倍;涤纶长丝和涤纶短纤分别大幅增长53.2%和22%;锦纶长丝、氨纶分别增长17.8%和14%;粘胶短纤和粘胶长丝出口增幅则逐月下降,粘胶短纤仅增长2.43%,而粘胶长丝大幅减少37.12%,主要是因为去年7月份后,国家调低了粘胶纤维及其制品的出口退税率(从11%调低到5%)所致。

1-5月份,化纤共计实现净出口37.47万吨。除腈纶和锦纶长丝外,其余品种继续保持净出口,涤纶长丝、涤纶短纤、粘胶长丝、粘胶短纤和氨纶分别净出口了27.51万吨、12.84万吨、2万吨、1.94万吨和0.77万吨。这是近几年化纤行业技术进步和产业竞争力逐渐提高的一种具体体现和最好力证。

供给总量:

1-5月,化纤供给总量为967万吨,同比仅增加4.34%,比去年同期的14.62%大幅下降10.28个百分点。

$next$

2、 行业开工率明显下降,但产销基本平衡。

表5、2008年上半年化纤各主要行业开工率统计

开工率:上半年,化纤行业各品种开工率普遍下降,特别是6月份大幅下降,企业停车、检修现象普遍发生,虽然存在季节性因素,但更重要的是市场需求增速减缓的影响。

产销率:1-5月,在企业控制开工率的作用下,化纤市场销售基本正常,全行业平均产销率为98.19%。其中粘胶纤维产销率大幅下降,粘胶长丝下降14.63个百分点,仅为89.52%,粘胶短纤下降8.39个百分点,为91.31%。

库存:据抽样统计推算,到5月底,化纤库存同比大幅增加93.87%。其中粘胶短纤存增加3倍多,粘胶长丝增加1.4倍,涤纶短纤库存增长1倍,涤纶长丝、锦纶长丝库存分别增加59%、40%。

$next$

3、行业经济效益大幅下滑,运行质量明显下降。

经济效益:1-5月,化纤行业实现利润总额37.18亿元,同比减少26.77%,净减少13.59亿元;亏损企业亏损额20.23亿元,同比大幅增长1倍;全行业亏损面达24.13%,同比提高3.48个百分点。

分行业看:涤纶行业占40.2%;其他合成纤维行业占30.8%;人纤行业占26.4%,但亏损企业亏损额激增35倍,粘胶长丝企业全面亏损,粘胶短纤企业稍好。

表6、2008年1-5月化纤分行业经济效益对比表

从化纤39家上市公司的一季报来看,大多数公司的收益都有所下降。

运行质量:

1-5月,化纤行业运行质量全面下降,工业总产值、主营业务收入增速分别同比下降15.44、14.63个百分点。

行业运行质量四大类指标中,大部分都有不同程度的下降。行业负债增加,偿债能力下降,资金周转减慢,存货增加,盈利能力下降,发展速度放缓。

化纤行业每百元销售收入计三项费用中:销售费用和管理费用同比分别下降2.7%和2.1%,说明企业营销管理水平有所提高;财务费用增加9.4%,主要是因为负债增加及贷款利率提高等因素所致。

$next$

二、 影响行业运行的主要原因分析

1、纺织生产增速减缓,纺织品出口增速下降,对化纤的需求明显下降。

1-5月,纺织行业实际完成:

工业总产值13066亿元,同比增长17.27%,比同期增速下降12.58个百分点;

主营业务收入12477亿元,同比增长17.38%,比同期增速下降6.59个百分点;

利润总额428亿元,同比增长8.37%,比同期增速下降35.49个百分点;

出口交货值2934亿元,同比增长8.66%,比同期增速下降7.22个百分点;

纺织品服装出口680亿美元,同比增长15.31%,比同期增速下降0.46个百分点。

化纤下游相关7大品种产量增速放缓明显,只有丝织品的增速比去年同期提高了1.66个百分点,其他品种增速均出现不同程度的下降,其中纱线下降8.97个百分点,混纺交织布下降3.17个百分点,纯化纤布下降2.08个百分点。

表7、化纤下游主要相关品种产量增速变化表

1-5月,化纤纺织品、针织品共计出口250.8万吨,同比增长22.95%,但增幅回落15.73个百分点。

从轻纺城面料日成交量来看,2008年上半年的成交量明显低于去年同期,只有2月中旬到4月初这一个多月的成交量是大于去年同期的,其他时间的日成交量均低于去年同期水平。

2008年轻纺城化纤布最低日成交量3万米,去年最低成交量是8万米;而2008年最高日成交量只有465万米,比去年最高日成交量下降37%。

从化纤市场来看:涤纶、锦纶在原料价格支撑作用下,表现还比较平稳;但氨纶、粘胶纤维价格快速下跌,腈纶价格也有小幅下降。

$next$

图1、2007/2008年涤纶100D DTY价格对比图

$next$

图2、2007/2008年120D粘胶长丝价格对比图

$next$

图3、2007/2008年粘胶短纤价格对比图

$next$

2、化纤原料价格同比大幅上涨,且持续高位运行,对行业影响巨大。

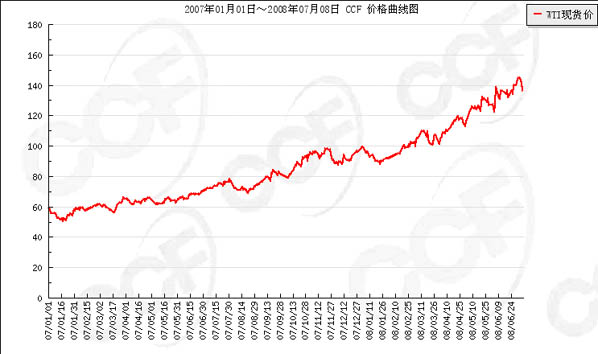

进入2008年后,世界石油价格继续快速上涨,自年初突破100美元/桶后屡创新高,7月3日伦敦布伦特盘中突破146美元/桶。如此快速的上涨趋势和长期高位运行,对化纤行业影响很大,主要体现在对合成纤维原料的影响上。

图4、2007-2008年世界原油价格走势图

$next$

图5、2007/2008年PTA价格对比图

|

PTA: |

2008.1-5

平均价格 |

去年同期

平均价格 |

涨跌 |

使用量 |

成本增减 |

|

|

7880元/吨 |

8300元/吨 |

-420元/吨 |

706万吨 |

-29.6亿元 |

$next$

图6、2007/2008年EG价格对比图

|

EG: |

2008.1-5

平均价格 |

去年同期

平均价格 |

涨跌 |

使用量 |

成本增减 |

|

|

9700元/吨 |

8300元/吨 |

+1400元/吨 |

279万吨 |

+39.1亿元 |

|

棉短绒: |

2008.1-5

平均价格 |

去年同期

平均价格 |

涨跌 |

使用量 |

成本增减 |

|

|

5200元/吨 |

3600元/吨 |

+1600元/吨 |

84万吨 |

+13.4亿元 |

1-5月份,合纤原料共计进口575万吨,同比减少5.77%;而进口均价大幅增长23.74%;人纤原料进口29万吨,同比增加10.7%,同时进口均价大幅提高65.26%。

2007年下半年以来,化纤生产主要原材辅料、煤电动力等成本大幅上涨。以粘胶纤维为例,2008年一季度,主要原料浆粕平均价格上涨58.2%,主要化工料硫酸、CS2分别大幅攀升2.65倍和1.44倍,煤炭上涨31.8%。

仅上述几项,一季度全行业同比上年增加成本23亿元。今年二季度,化工料及煤炭价格还在继续上涨。6月底,硫酸、烧碱、CS2、煤炭价格分别上涨到1700-1800、2500、9600和990元/吨。按此推算,全行业上半年同比新增生产成本约40亿元。

4、化纤行业的投资结构变化明显,反弹压力大幅减缓。

近几年化纤行业固定资产投资增速波动明显,2004年曾高达44.1%,2005年2%,2006年22.9%,2007年26.9%。今年1-5月增长28.53%,似乎反弹压力较大。

但具体分析,几大行业实际完成投资额增速并不高,涤纶行业仅增长7.21%,锦纶行业增长11.9%,粘胶行业下降13.42%,腈纶行业大幅减少97.22%。投资增长主要集中在化纤浆粕和其他合纤两个行业,分别增长82.5%和134.6%。

$next$

三、行业运行存在的主要问题

目前,化纤行业运行中存在的主要问题有以下几个方面:

1、化纤主要原料价格同比大幅上升,上半年一直居高不下,个别原料如PTA、丙烯腈价格还在不断上升。

2、纺织品服装生产、出口增速减缓,对化纤产品的需求增长减弱。

3、人民币升值过快、出口退税下调,对行业出口影响很大。

4、货币从紧政策对中小化纤企业影响很大,企业融资难,财务成本大幅增加。

5、部分化纤品种出口增长很快,贸易摩擦可能会迅速加剧。

6、由于物价普涨和新劳动法的实施等,企业的生产成本大幅增加。

四、下半年预测

1.市 场:预计合纤原料依然保持高位运行,受其影响,合纤产品价格也会高位运行;粘胶纤维价格已经调整很深,基本到企业承受极限位,预计下降空间不大,粘胶长丝应用领域萎缩,估计全年长丝企业都会很困难。受宏观经济的影响,纺织对化纤需求很难有明显放大。

2.产 量:预计比上半年略有好转,全年增长8%左右。

3.进口量:继续下降,预计全年进口90万吨,下降19%左右。

4.出口量:继续增长,预计出口近200万吨,增长30%左右。

5.经济效益:预计全年实现利润总额80亿元。

6.运行质量:明显不如去年,三项费用中财务费用会继续增加,其它小幅下降。