2012年一季度中国化纤行业运行分析及全年预测

中国化学纤维工业协会

一、 一季度化纤行业运行特点

1.运行总体平稳

(1)生产仍然保持较快增长

1-3月,化纤生产继续保持较快增长,产量877.95万吨,同比增长13.48%。但是各品种增长速度差别较大,其中涤纶686.76万吨,增长10.73%;锦纶43.85万吨,增长18.59%;粘胶短纤47.53万吨,增长24.35%;粘胶长丝、腈纶和氨纶行业运行较为困难,产量增长较慢,氨纶产量甚至出现负增长。

表1 2012年1-3月化纤行业生产情况

|

|

1-3月产量(万吨)

|

去年同期(万吨)

|

同比增减

|

|

|

化学纤维

|

877.95

|

773.66

|

13.48%

|

|

|

粘胶短纤

|

47.53

|

38.22

|

24.35%

|

|

|

粘胶长丝

|

6.24

|

6.18

|

1.07%

|

|

|

涤 纶

|

686.76

|

620.21

|

10.73%

|

|

|

锦 纶

|

43.85

|

36.97

|

18.59%

|

|

|

腈 纶

|

18.85

|

18.85

|

0.03%

|

|

|

维 纶

|

1.31

|

1.26

|

4.17%

|

|

|

丙 纶

|

7.20

|

6.43

|

11.97%

|

|

|

氨 纶

|

6.54

|

6.77

|

-3.45%

|

|

(2)行业开工基本正常

2012年一季度,化纤主要品种开工基本正常,行业没有出现大面积减、停产,大部分品种一季度的开工率比2011年四季度略有回升。

(3)进口基本保持平稳

1-3月份,共进口化纤21.85万吨,与去年同期基本持平,特别是腈纶进口量还大幅增加25%左右。说明内需市场对这些国内还无法完全替代的产品保持一定的刚性需求。

(4)行业投资增速回归合理水平

1-3月,化纤行业实际完成投资额156.21亿元,同比增幅为21.38%,比去年同期增速回落87.58个百分点。

2.市场表现低迷

(1)产品价格普遍下滑

图1 2011年~2012年5月涤纶长丝和涤纶短纤价格走势图

以涤纶为例,1月份在原料价格上涨的推动下小幅上扬,涤纶长丝在2月份基本保持平稳,而涤纶短纤则由于下游纺企开工恢复缓慢,需求跟进不足,涤短价格也逐渐走弱,2月下半月开始,随着原料价格的下降,涤纶短纤市场出现明显回落。涤纶长丝价格自3月份也出现快速下滑。

(2)出口明显下降

1-3月,化纤出口量同比明显下降,出口量为55.06万吨,同比下降19.59%。自2000年以来,化纤出口量保持了较快的增长,只有2009年因金融危机的影响化纤出口量出现了下降,今年一季度出口量的下降也说明了国际市场需求非常低迷。

(3)产销率有所下降

据国家统计局经济月报数据测算,1-3月,化纤行业平均产销率降至92.82%,同比下降2.02个百分点。其中,纤维素纤维原料及纤维制造行业下降4.05个百分点;涤纶行业下降1.73个百分点;维纶行业大幅下降10.09个百分点。反映出市场需求不旺,产销衔接不畅。

(4)库存压力逐渐加大

由于下游需求持续低迷,化纤产品库存压力逐渐加大。1月份,下游工厂年前备货,化纤企业库存得到一定的消化,各主要品种库存基本处于低位。2月份之后,下游市场一直没有明显启动,并且整个产业链都对后市预期不佳,各环节均出现去库存化现象,使得库存逐步向上游转移,因此,大部分化纤品种的库存日益上升,至4月末,除涤纶短纤外,其他品种库存均达较高位置。

3.效益明显下降

(1)利润大幅减少,亏损迅速增加

国家统计局数据显示,1-3月,化纤行业实现利润总额45.58亿元,同比大幅减少46.62%;亏损企业亏损额16.94亿元,同比迅速增加3.6倍。

表2 2012年1-3月化纤行业经济效益情况

|

|

利润总额(亿元)

|

亏损企业亏损额(亿元)

|

||||

|

1-3月

|

去年同期

|

同比

|

1-3月

|

去年同期

|

同比

|

|

|

化纤

|

45.58

|

85.38

|

-46.62%

|

16.94

|

3.68

|

360.77%

|

|

其中:人纤

|

11.59

|

17.72

|

-34.63%

|

5.19

|

1.77

|

192.67%

|

|

锦纶

|

5.61

|

8.17

|

-31.26%

|

0.93

|

0.13

|

637.54%

|

|

涤纶

|

26.05

|

47.93

|

-45.65%

|

6.03

|

1.09

|

455.66%

|

|

腈纶

|

0.01

|

0.28

|

-94.73%

|

0.10

|

0.03

|

238.50%

|

|

维纶

|

0.22

|

0.18

|

23.65%

|

0.07

|

0.08

|

-17.50%

|

|

丙纶

|

0.61

|

0.25

|

139.15%

|

0.08

|

0.06

|

29.75%

|

|

氨纶

|

-0.38

|

4.87

|

-107.82%

|

2.01

|

0.09

|

2113.81%

|

|

其他合成纤维制造

|

1.02

|

2.57

|

-60.16%

|

1.32

|

0.27

|

394.42%

|

从产品的利润空间来看,涤纶POY在1-3月份有少许利润,4月份基本处于盈亏平衡状态;涤纶FDY利润空间快速缩小,4月份进入亏损状态;涤纶短纤维相对较好,整体上仍处于盈利状态,但4月份也只是维持微利。

(2)亏损面明显扩大

1-3月,化纤行业亏损面达30.36%,几乎达到经济危机时2009年一季度(1-2月30.96%)时的状况。但需要说明的是,国家统计局统计的化纤企业为1747家,其中很多是化纤的后加工企业和相关企业,不是化纤的主体生产企业。

4.形势相当严峻

从目前的发展形势来看,行业运行的趋势非常不好,往年春季都有一波持续大概2个月的反弹行情,但今年没有出现,化纤市场价格自3月份普遍出现下滑,4/5月份行业运行形势明显不如2/3月份,而且马上要进入淡季,6~8月份市场不会有太大起色,9~10月份的传统旺季能不能反弹,要看经济大环境和需求能不能明显好转。

我们在总结行业运行特点的同时,也发现了一些值得欣慰的亮点:

★行业运行情况出现了分化,在整体运行质量下降的背景下,差别化生产为主的企业优势已经逐步体现。部分企业仍然保持满负荷生产,并且产品库存很少。

★化纤行业积极推动行业自律,维护市场稳定,取得了一定的效果。例如粘胶长丝行业,产品价格没有出现大幅下降,1月份至今价格下降不到4%,企业普遍有少许利润。

★涤纶短纤维运行情况相对平稳,虽然利润率有所下降,但整体上仍处于盈利状态,这一方面得益于近几年产能扩张不明显,一方面也得益于前两年替代棉花的后续效应。

★腈纶行业稍有盈利。腈纶行业多年亏损,即使在2010年和2011年化纤行业整体行情非常好的时候,腈纶行业也仅维持微利,今年一季度腈纶行业不亏损已实属不易。

★投资增速回归到合理水平,并且投资结构得到一定优化。投资项目大多是生产差别化产品,聚酯瓶级和膜级切片项目增加。

二、影响行业运行的主要因素

1. 需求不足

下游市场需求持续不旺是影响今年化纤行业运行的最主要因素。

化纤下游相关9大品种中,产量增长速度同比有所下降,其中主要品种:棉混纺纱同比减少5.6%,化纤纱增长15.65%,棉混纺布增长11.91%,化纤布增长12.27%,与去年同期增速和去年全年增速相比,增速明显减缓。

下游织造行业开机率不足,以江浙地区为例,织造工厂受制于订单不足、需求疲弱,开机负荷低于去年同期。

图2 2011年江浙织机开机负荷变化

一季度,纺织行业出口继续减速,全国纺织品服装出口515.68亿美元,同比仅增长3.41%,比去年同期增速回落20.27个百分点,比去年全年增速回落16.46个百分点。

2. 原料价格相对高位

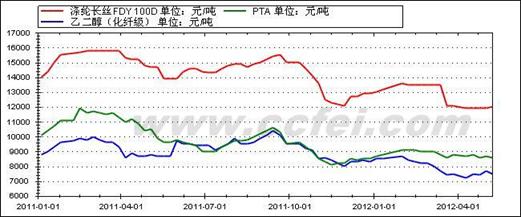

原料成本也是影响化纤产品价格的主要因素之一。一季度,国际原油价格保持高位振荡走势,对化纤原料价格形成一定的支撑。仍以聚酯涤纶行业为例:涤纶主要原料PTA的价格在1月份受成本上升的推动而攀升,2、3月份均在高位运行,3月下半月开始出现下滑,但降幅明显小于其产品涤纶纤维。EG价格下降幅度比PTA稍大,但对比历史价格,PTA和EG价格均处于高位。而且,由于自4月初化纤及其主要原料价格下降,但大部分原料下降幅度小于化纤,造成化纤价格空间被压缩;另外原料处于下降通道中也会给企业造成必须的大量库存原料的跌价损失。

但当前从PTA 、EG到聚酯、涤纶整个产业链运行都很困难,基本都处于微利或亏损状态,此现象表明当前的行业经营困难主要不是产业链发展不均衡造成的,主要是由于经济增长减速带来的国内外终端市场需求低迷所引起的。

图3 2011-2012.5.9 PTA、EG与涤纶FDY价格走势对比图

3. 投资仍然偏热

近几年,化纤行业整体运行情况良好,行业内外资本对行业关注度持续上升,导致产能增长较快,相关设备配件甚至已订货至2014年下半年,个别公司已经预订到了2015年上半年。虽然自2011年四季度化纤行业运行走势已经转向,进入下降周期,部分项目也推迟或缓建,但今年一季度仍新增聚酯产能170万吨、涤纶长丝和短纤112万吨(包括12万吨切片纺短纤)。

4. 棉花价格的拉动效应明显减弱

2012年1-4月的国内棉花价格走势比前两年平稳的多,基本稳定在1.9-2万元/吨的水平,对涤纶短纤和粘胶短纤市场的拉动效应明显减弱。涤纶短纤和粘胶短纤市场走势更多是受下游需求和原料成本等的影响。

图4 涤纶短纤、粘胶短纤与棉花价格对比图