2011年1-9月氨纶行业运行分析及全年预测

中国化学纤维工业协会 氨纶专业委员会

一、1-9月氨纶行业运行情况

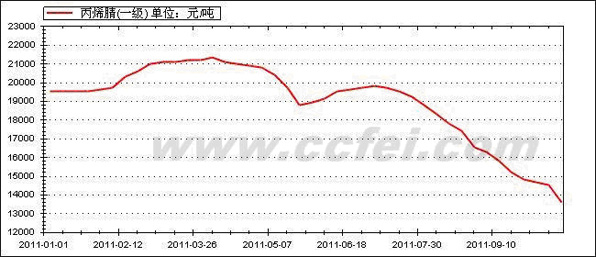

1.氨纶产品市场行情

1月份基本保持平稳;春节后氨纶市场在需求旺季及原料上涨预期下价格小幅上调,但由于下游需求启动缓慢,氨纶价格难以持续上涨,保持了大约1个月时间的平稳运行;3月中旬之后,在下游需求低迷和库存压力增加的情况下,市场竞争愈加激烈,氨纶价格持续下跌。在8、9月份的纺织市场传统旺季中,氨纶价格止跌企稳,但没有出现旺季预期的明显反弹。

图1、2010-2011年9月氨纶主要产品价格走势图

2.生产情况

1-8月份,化纤产量仍保持较快增长,同比增长16.36%。在化纤几大主要品种中,只有氨纶产量出现了负增长,同比减少1.47%,其他品种产量均有不同程度的增长。

表1、2011年1-8月化纤主要品种产量统计表

|

|

1-8月

(万吨)

|

去年同期

(万吨)

|

同比

|

|

化 纤 总 量

|

2200.84

|

1891.41

|

16.36%

|

|

人造纤维

|

163.70

|

152.66

|

7.23%

|

|

合成纤维

|

2025.99

|

1731.62

|

17.00%

|

|

涤 纶

|

1810.81

|

1530.43

|

18.32%

|

|

锦 纶

|

106.37

|

95.89

|

10.92%

|

|

腈 纶

|

46.35

|

43.69

|

6.09%

|

|

维 纶

|

3.92

|

3.74

|

5.01%

|

|

丙 纶

|

19.86

|

19.26

|

3.12%

|

|

氨 纶

|

16.92

|

17.17

|

-1.47%

|

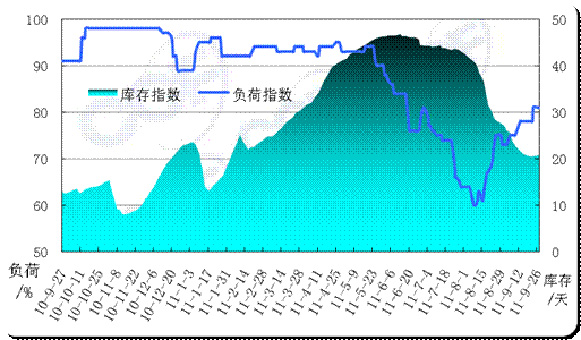

3.工厂运行情况

上半年,氨纶行业平均开工率保持在90%以上的高水平,但库存量持续上升,6月初库存达到45天的高位,随后在电力限制及企业自身调整之下,氨纶行业开工率快速下调,至8月中旬降至6成左右,积压的库存也逐步消化。8月下旬及9月份,随着限电达标及部分前期停产时间久的装置逐步重启,氨纶行业负荷水平逐步回升至8成左右。9月底,氨纶库存降至20天水平

图1、2010年9月-2011年9月氨纶生产负荷、产品库存走势图

4.进口情况

1-8月份,氨纶进口14658吨,同比增长16.74%,进口金额增长18.71%。分国家和地区看,从越南进口4547.75吨,同比增加1.6倍,跃居第一位,占进口总量比例达到31.03%,值得关注;从日本进口2483.02吨,同比小幅下降3.66%,居第二位,占进口总量比例达到16.94%;从新加坡进口1467.70吨,同比下降8.08%,占10.01%;从韩国进口1456.79吨,同比下降22.95%,占9.94%。

表2、2011年1-8月氨纶分国别或地区进口情况

|

|

进口数量

(吨)

|

同比增%

|

进口金额

(万美元)

|

同比增%

|

|

总 量

|

14657.95

|

16.74

|

12586.21

|

18.71

|

|

越 南

|

4547.75

|

159.84

|

3060.40

|

135.45

|

|

日 本

|

2483.02

|

-3.66

|

2846.71

|

3.97

|

|

新 加 坡

|

1467.70

|

-8.08

|

1546.02

|

-21.62

|

|

韩 国

|

1456.79

|

-22.95

|

1015.19

|

6.95

|

|

泰 国

|

1199.88

|

21.72

|

1140.42

|

38.84

|

氨纶进口贸易方式有明显的变化。一般贸易进口量迅速增加了一倍,占进口总量的比例大幅提高20.88个百分点,达到47.25%;同时加工贸易进口量快速减少20.13%,占进口总量比例同比大幅下降22.02个百分点。

表3、2011年1-8月氨纶分贸易方式进口情况

|

|

进口数量

(吨)

|

同比增%

|

进口金额

(万美元)

|

同比增%

|

|

|

总 量

|

14657.95

|

16.74

|

12586.21

|

18.71

|

|

|

一般贸易

|

6926.52

|

109.17

|

5399.18

|

81.99

|

|

|

加工贸易

|

6992.04

|

-20.13

|

6894.46

|

-4.35

|

|

|

来料加工

|

1500.28

|

-39.62

|

924.23

|

-20.81

|

|

|

进料加工

|

5491.76

|

-12.41

|

5970.24

|

-1.17

|

|

|

保 税 区

|

739.07

|

50.86

|

292.09

|

-31.72

|

|

|

|

仓储进出境

|

15.15

|

-30.41

|

12.02

|

-25.38

|

|

仓储转口

|

723.92

|

54.64

|

280.07

|

-31.96

|

|

5.出口情况

1-8月份,氨纶出口24400吨,同比小幅减少6.84%,出口金额也减少7.14%。从出口流向看,韩国仍是我国氨纶主要出口市场,并且呈大幅增长趋势。而对土耳其的出口量大幅减少48.25%。

表4、2011年1-8月氨纶分国别或地区出口情况

|

|

出口数量

(吨)

|

同比增%

|

出口金额

(万美元)

|

同比增%

|

|

总量

|

24400.21

|

-6.84%

|

16900.00

|

-7.14%

|

|

韩国

|

5250.18

|

79.24%

|

3670.29

|

81.29%

|

|

台湾

|

2319.50

|

9.66%

|

1702.91

|

16.01%

|

|

比利时

|

2293.40

|

8.03%

|

1475.75

|

4.68%

|

|

香港

|

1917.74

|

1.08%

|

1442.28

|

4.72%

|

|

土耳其

|

1580.85

|

-48.25%

|

1109.80

|

-52.44%

|

|

美国

|

1273.60

|

10.06%

|

796.52

|

8.79%

|

6.经济效益

1-8月,化纤行业实现利润总额207.41亿元,同比大幅增加39.5%,但增长速度环比快速回落。氨纶行业统计在其他合成纤维行业内,从趋势看经济效益同比大幅下降。

表5 2011年1-8月化纤主要行业经济效益情况

单位:亿元

|

|

利润总额

|

亏损企业亏损额

|

||||

|

1-8月

|

去年同期

|

同比增长

|

1-8月

|

去年同期

|

同比增长

|

|

|

化 纤

|

207.41

|

148.69

|

39.50%

|

17.13

|

9.91

|

72.79%

|

|

人纤

|

21.20

|

24.03

|

-11.77%

|

9.65

|

3.32

|

190.41%

|

|

涤纶

|

142.11

|

84.42

|

68.33%

|

3.15

|

4.63

|

-31.84%

|

|

腈纶

|

0.81

|

-0.05

|

|

0.11

|

0.49

|

-78.52%

|

|

锦纶

|

21.79

|

11.03

|

97.52%

|

0.66

|

0.51

|

29.47%

|

|

其他合成纤维

|

16.99

|

24.43

|

-30.45%

|

2.41

|

0.55

|

340.17%

|

二、影响氨纶行业运行的主要原因分析

1.下游需求不旺

下游织造市场表现不一,但总体偏弱。一季度尚好,圆机、花边负荷在五、六成,包纱负荷在6-8成左右,经编负荷最高达到85%;二季度,织造整体负荷逐渐下降,8月份有所恢复,但9月份圆机负荷出现明显下降。

表6、1-9月下游部分市场开机负荷变化表

|

市场

|

地区

|

1-28

|

2-28

|

3-31

|

4-29

|

5-31

|

6-30

|

7-29

|

8-31

|

9-30

|

|

圆机

|

佛山、潮汕

|

10%

|

53%

|

55%

|

40%

|

29%

|

29%

|

26%

|

48%

|

43%

|

|

萧绍

|

15%

|

60%

|

62%

|

50%

|

48%

|

40%

|

37%

|

50%

|

45%

|

|

|

常熟

|

10%

|

55%

|

52%

|

37%

|

28%

|

28%

|

26%

|

45%

|

42%

|

|

|

包纱

|

诸暨、义乌

|

15%

|

68%

|

83%

|

76%

|

65%

|

61%

|

68%

|

78%

|

82%

|

|

张家港

|

10%

|

65%

|

63%

|

48%

|

30%

|

34%

|

39%

|

45%

|

47%

|

|

|

萧绍

|

10%

|

70%

|

73%

|

65%

|

65%

|

65%

|

75%

|

80%

|

68%

|

|

|

经编

|

广东

|

15%

|

70%

|

85%

|

83%

|

73%

|

73%

|

80%

|

88%

|

90%

|

|

花边

|

福建

|

10%

|

55%

|

63%

|

55%

|

48%

|

48%

|

48%

|

50%

|

50%

|

2.原料价格坚挺

氨纶主要原料PTMEG和MDI价格坚挺,1-5月份呈持续上涨的走势,而氨纶价格在3月中旬就开始出现快速下降。5月份后,PTMEG价格小幅回落,MDI价格回落较明显,但降幅也远低于氨纶产品价格下降的幅度。

图2、1-10月氨纶主要原料国内价格走势对比图

表7、氨纶产品及原料价格涨跌幅对比

|

|

3月3日

|

8月15日

|

涨跌幅

|

|

20D氨纶

|

82000

|

60500

|

-26.2%

|

|

30D氨纶

|

70000

|

51000

|

-27.1%

|

|

40D氨纶

|

62000

|

44500

|

-28.2%

|

|

PTMEG

|

29800

(5月份最高30800)

|

30000

|

+0.7%

|

|

纯MDI

|

21500

(5月份最高22300)

|

19000

|

-11.6%

|

注:时间点选择是氨纶产品价格大幅下降的起止点。

3.新增产能投产加剧市场竞争

近两年,氨纶产能快速增加,2010年新增加的近5万吨能力和今年已投产的2万吨能力,使得在市场需求不旺时的竞争更加激烈,氨纶产品价格大幅下降,利润空间大幅缩水。

三、2011年全年预测

预计原油价格会振荡走弱,氨纶原料价格也将随之下行。而下游需求难有起色,氨纶产品价格得不到有效支撑,但目前价格相对于成本已无下降空间,预计四季度将维持低位波动。行业供大于求的局面将致使市场竞争进一步加剧。

具体预测:

产量:约27万吨,基本与去年持平;

进口:约2万吨,增长6%左右;

出口:约4万吨,增长10%左右;

利润总额:约15亿元;

运行质量:有所下降;

行业亏损面:10%-15%