2011年1-9月份丙纶行业运行分析及全年预测

中国化学纤维工业协会 丙纶专业委员会

一、2011年1-9月份丙纶行业运行情况

1、生产情况

我国丙纶纤维近年来由于受聚丙烯原料价格大幅攀升以及下游企业选择其它纤维替代的影响波动较大。

全国丙纶纤维1-8月份产量合计为19.86万吨,比上年同期增加3.12%;江苏、山东、广东、浙江是我国丙纶纤维生产集群地,占到我国丙纶纤维总量的85%。表2列出了2011年1-8月份丙纶纤维主要省市产量变化情况。

表1 2011年1-8月我国丙纶产量

单位:万吨

|

|

产量

|

去年同期

|

同比增减

|

|

化纤

|

2200.84

|

1891.41

|

16.36%

|

|

丙纶

|

19.86

|

19.26

|

3.12%

|

表2 2011年1-8月份丙纶纤维主要省市产量变化

|

序号

|

地区

|

1-8月产量(吨)

|

同比±%

|

占全国(%)

|

|

|

全 国

|

198643

|

3.12%

|

100%

|

|

1

|

江苏省

|

69110

|

8.06%

|

34.79%

|

|

2

|

山东省

|

36881

|

-6.78%

|

18.57%

|

|

3

|

广东省

|

27264

|

-22.67%

|

13.73%

|

|

4

|

浙江省

|

26737

|

28.26%

|

13.46%

|

|

5

|

湖北省

|

15814

|

59.71%

|

7.96%

|

|

6

|

河南省

|

11677

|

8.50%

|

5.88%

|

|

7

|

上海市

|

3394

|

-8.96%

|

1.71%

|

|

8

|

福建省

|

2528

|

-7.57%

|

1.27%

|

|

9

|

天津市

|

2152

|

58.35%

|

1.08%

|

|

10

|

河北省

|

1636

|

-41.97%

|

0.82%

|

|

11

|

重庆市

|

1058

|

-4.43%

|

0.53%

|

|

12

|

黑龙江

|

393

|

-34.93%

|

0.20%

|

2、进出口情况

根据国家统计局数据,丙纶纤维1-8月份进口4222.7吨,同比减少20%;出口19406.2,同比大幅增加70.96%。

表3 2011年1-8月丙纶进出口情况

|

|

数量(吨)

|

同比(%)

|

金额(万美元)

|

同比 (%)

|

|

|

丙纶短纤 (含丝束)

|

进口

|

2217.8

|

-2.49

|

652.9

|

15.17

|

|

出口

|

5674.8

|

44.92

|

1351.5

|

57.98

|

|

|

丙纶长丝 (包括股线、缆线)

|

进口

|

2004.9

|

-33.26

|

725.4

|

-24.26

|

|

出口

|

13731.4

|

84.67

|

3138.2

|

74.70

|

|

|

丙纶合计

|

进口

|

4222.7

|

-20.00

|

1378.3

|

-9.60

|

|

出口

|

19406.2

|

70.96

|

4489.7

|

69.31

|

|

3、市场行情

(1)、原油

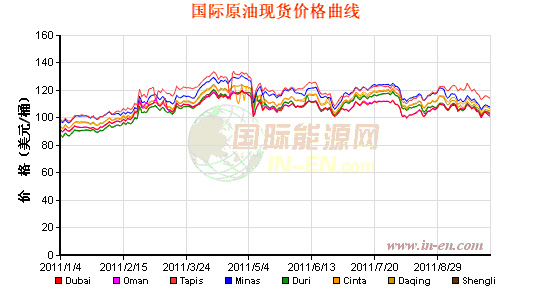

上半年我们所看到的油价上涨则完全是流动性和地缘政治推动所致,今年以来,在油价上涨的过程中,美国原油库存不但没有减少,相反还有所增加。这证明,中东北非局势并没有导致原油供应出现任何影响。

受标普下调美债评级,引发全球金融危机和欧洲债务包机不明朗的影响,8月份原油期货大幅下跌。8月份WTI每桶为86.34美元,较7月份下跌11.2%、布伦特每桶油价109.93美元,较7月份下跌5.86%。9月下半月WTI每桶均价为83.64,较8月份下跌2.53美元、布伦特每桶均价109.8美元,较8月份下跌0.13美元。

由于受市场对欧元区债务问题的担忧,另在美国原油库存增加的情况下,预计10月份WTI的价格将在83美元/桶,布伦特的价格在108美元左右小幅波动,原油价格的重心将继续小幅下移。尽管欧元区各国相继投票通过欧洲金融稳定机制的改革计划,但真正解决欧债危机,需要大量的资金和时间,特别在惠誉国际将西班牙长期外币和本币、意大利长期外币和本币发行人下调评级,市场人士对欧洲债务危机的担忧心有余悸,认为欧洲债务危机解决的可能性在短时间内不大的情况下。预计年内国际原油价格波动的幅度将会有所加大,市场的风险仍在扩大。

图1 国际原油现货价格走势图

迪拜-阿曼-塔皮斯-米纳斯-杜里-辛塔-大庆-胜利

(2)、聚丙烯原料

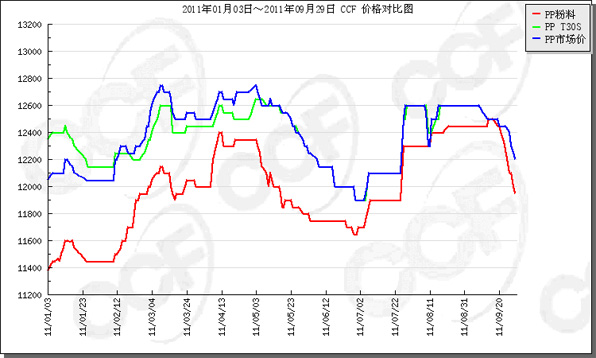

受高油价及石化成本的支撑,国内聚丙烯价格走高明显,一直在高位运行,聚丙烯粒料T30S价格在12000~12700元/吨之间波动,粉料价格在11700~12800元/吨之间波动。上游石化企业限产保价,开工不足,货源不多,支撑市场价格坚挺。部分货少,商家封盘待涨,下游跟进一般,高价地处明显,成交气氛偏淡;外盘市场货源依旧不多,市场报价走高,拉丝料报1600-1610美元/吨。

进入九月份聚丙烯粒料市场由盘整僵持转而下行。中上旬,原油小幅盘整,对市场的指引作用退居二线,下游订单匮乏,加之资金紧张,多数工厂负荷偏低,需求延续按单补货,但石化厂家出厂价支撑市场价格;中下旬外围宏观经济形势动荡,随着原油以及单体的震荡下行,聚丙烯市场气氛低迷,下游转而观望,商家悲观心态显现,石化厂家也陆续大幅下调出厂价,进而加剧市场对后市的看跌预期,商家加大出货力度,价格日趋下行,至月末,华东地区聚丙烯拉丝料报12100-12300元/吨。前期粉料价格基本与粒料持平,因此下游接货兴趣低下,多数工厂降负生产;随着丙烯的大幅走跌,粉料成本支撑弱化,粉料工厂出厂价下调明显,至月末,山东地区出厂价至11900-12100元/吨。

图2 聚丙烯粉料、T30s价格走势图

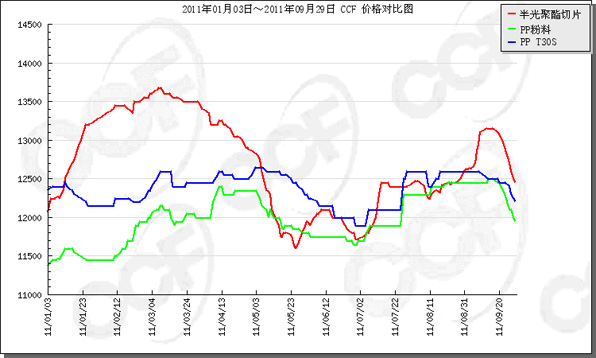

图3 聚丙烯和聚酯切片价格对比

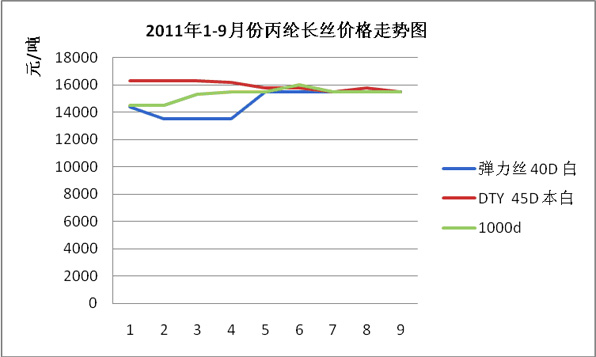

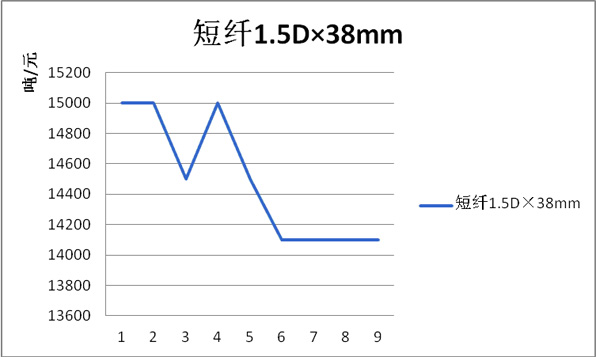

聚丙烯市场缺少下游跟进,同时市场货源仍相对充裕,加之外围经济动荡,加剧商家悲观心态,后市或将进一步加大出货力度,预计聚丙烯市场将延续下行态势,具体仍将关注外围经济形势对原油的影响。 (3)、丙纶纤维 丙纶市场延续走稳格局,工厂多维持以销订购,以销定产的模式操作,下游拿货尚可,丙纶工厂负荷整体维持6~7成偏上,随着上游成本小幅走高,丙纶工厂承压负荷略有降低。目前1.5D短纤市场报价13800-14500元/吨;长丝华东地区DTY 45D报15500-15800元/吨;40D弹力丝报15500元/吨附近。丙纶弹力丝因货源紧张,走货尚可,目前江浙35D本白弹力丝报18000-18200元/吨。 表4 211年1-9月份华东地区丙纶市场行情变化表 单位:元/吨

图4 丙纶长丝价格走势图

图5 丙纶短纤价格走势图

上游原料下行,后市丙纶成本支撑将弱化,预计后市短期丙纶仍将走稳,后续关注原料走势。

二、2011年第四季度丙纶行业运行预测

今年以来,紧随高企的CPI数据而来的是央行3次加息,6次提高准备金,央行又提出扩大存款准备金的存缴范围,使得企业的资金链举步维艰,丙纶大多为中小企业,受此影响颇深,企业经营困难,融资难和税费负担偏重等问题突出。为解决小微型企业融资难的问题,近日国务院总理温家宝主持召开国务院常务会议,研究确定支持小型和微型企业发展的金融、财税政策措施。这对中小企业经营环境的改善无凝是一大利好。但国内货币政策短期仍将延续紧缩,后市有望逐步放松,后市聚丙烯市场仍需关注国内货币政策走向以及外围宏观经济消息。

近期聚丙烯市场延续弱势整理走势,市场气氛都较为安静,价格走出了异乎寻常的平稳态势,丙纶纤维在上游原料弱势下行,丙纶出货情况稳中走弱,价格暂时持稳,1.5D*38mm短纤主流报13500-13800元/吨,少量报至14000元/吨偏上;江浙35D弹力丝报18100-18400元/吨。进入11月份PP市场报价小幅上涨,市场上货源量偏少支撑贸易商报价走高。下游工厂多谨慎拿货,市场整体成交情况一般 。市场现货资源不多,商家随行就市出货。下游企业按需采购,成交情况一般。预计四季度丙纶企业在原料价格坚挺的支撑下,丙纶纤维市场行情也将小幅上扬100~200元/吨。