2010年1-9月中国化纤行业运行分析与全年预测

中国化学纤维工业协会

2010年以来,在内需市场稳步增长、国际市场逐渐好转的拉动下,化纤行业运行保持良好态势:产销稳定增长,出口快速恢复,利润大幅增加,运行质量继续好转。

一、 2010年化纤行业运行情况

1.化纤产品市场价格大起大落,季节性行情仍然存在。

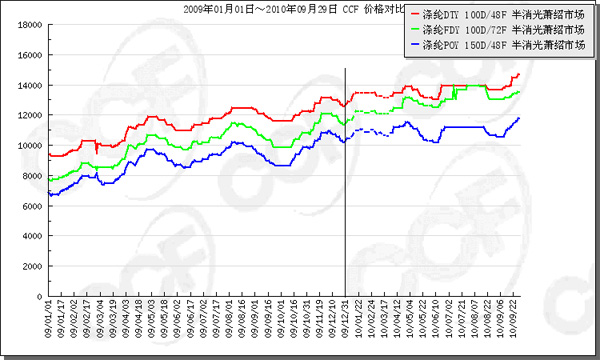

以涤纶为例:

涤纶长丝:年初涤纶长丝价格在原料价格上涨的推动下稳步上扬,随后由于春节、终端织造厂招工难、原料价格下降等因素影响,涤纶长丝价格也小幅波动下滑。4月,下游聚酯涤纶产品逐渐进入消费旺季,涤纶长丝价格拉涨。5月份,随着原料价格的快速下跌,涤纶长丝价格也大幅回落。6月,虽然原料仍继续下跌,但由于多地发布了限电通知,涉及大批聚酯涤纶企业,而涤纶长丝下游需求较好,下游工厂基于较强的减产预期而积极备货,促使涤纶长丝价格强势上攻。7月份,淡季不淡,FDY价格继续上涨。8月下半月短时间的下跌后,于9月初又快速拉起。

图1 2009-2010年9月涤纶长丝价格走势图

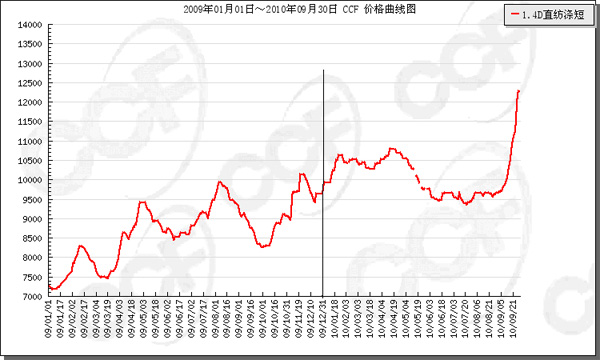

涤纶短纤:1月在聚酯原料的大幅上涨带动下,直纺涤短量价齐升。2月在春节长假的影响下,销售清淡,价格也小幅走低。随着下游市场逐渐恢复,涤纶短纤价格也有所回升,4月中冲至高点10850元/吨后,在原料的持续下跌带动下,毫无阻力的一路下跌。6-8月份涤纶短纤价格基本保持平稳中小幅振荡格局。9月份,棉花价格突破前期的调整行情,价格快速拉涨,突破历史高点并不断创出新高,涤短走势与棉花几乎如出一辙,价格连续快速上涨,迅速突破4月中旬的年内高点,至月底华东市场送到成交价格达到12300元/吨。

图2 2009-2010年9月涤纶短纤价格走势图

2.化纤产量稳定增长,出口快速恢复

产量:1-9月,化纤完成产量2236.66万吨,同比增长14.25%。其中涤纶1812.05万吨,增长15.59%;粘胶纤维138.3万吨,增长4.82%;氨纶增长最快,增幅达27.76%。

进口:1-8月,化纤共进口57.87万吨,同比仅增加0.95%,增幅比前几个月继续缩小,主要是因为去年年初基数较低,随着国内外经济及下游市场的恢复,基数逐渐增大。

出口:1-8月,化纤出口快速增加,出口量为128.39万吨,同比增加39.21%。月度来看,化纤出口形势在春节后快速恢复,3、4、5月份单月出口量接近20万吨,6、7、8月份有所回落。1-8月份化纤产品净出口70.52万吨。

3.行业开工率先升后降,销售保持良好

上半年,化纤行业整体保持较高开工负荷,但三季度浙江、江苏等地实行限电措施,再加上7、8月份本就是行业淡季,因此,三季度多数行业开工率有所下降。涤纶短纤行业正相反,由于从去年四季度行业效益一直不好,因此开工率较低,今年二季度开始恢复,特别是到了三季度,受棉花价格大幅上涨的带动,涤短价格也快速上涨,行业利润增加,开工率也提高至75%。

化纤主要行业产销状况保持良好,但与去年同期相比,产销率有所下降。1-8月,化纤行业平均产销率97.81%,同比下降0.42个百分点。涤纶行业表现较好,产销率达98.46%,同比提高0.33个百分点。

4.原料进口明显增加

由于化纤生产恢复较快,国内原料供应略显紧张,部分原料进口量明显增加。1-8月,主要合纤原料共计进口1072万吨,同比增长11.11%,其中乙二醇和对苯二甲酸进口量分别达455万吨和447万吨,同比分别增长18.89%和10.68%,占合纤原料的42.44%和41.72%;己内酰胺进口也增加5.18%。人纤原料进口81.5万吨,增长22.78%,其中人纤木浆进口量达63.63万吨,增长17.20%,棉短绒进口量增加82.98%。

5.化纤行业经济效益大幅增长,运行质量快速好转

(1)利润总额大幅增长,亏损面及亏损额明显下降

据国家统计局统计:1-8月,化纤行业实现利润总额142.77亿元,同比大幅增长1倍,亏损企业亏损额11.64亿元,大幅减少45.73%;全行业亏损面13.42%,同比下降了6.37个百分点。

表1 2010年1-8月化纤分行业经济效益对比表

|

|

利润总额(亿元)

|

亏损企业亏损额(亿元)

|

||||

|

1-8月

|

去年同期

|

同比增长

|

1-8月

|

去年同期

|

同比增长%

|

|

|

化 纤

|

142.77

|

70.20

|

103.38%

|

11.64

|

21.45

|

-45.73%

|

|

人纤

|

22.80

|

25.13

|

-9.27%

|

3.13

|

1.40

|

121.88%

|

|

涤纶

|

81.47

|

29.99

|

171.66%

|

5.58

|

10.09

|

-44.70%

|

|

腈纶

|

0.41

|

-3.73

|

|

0.16

|

4.30

|

-96.24%

|

|

锦纶

|

11.08

|

4.62

|

139.83%

|

0.86

|

2.31

|

-62.89%

|

|

其他合成纤维

|

23.03

|

11.29

|

103.99%

|

1.07

|

2.25

|

-52.46%

|

注:人造纤维行业利润22.8亿元,可能包含醋酸纤维和一些贸易公司,粘胶纤维行业的利润远低于该数字。

(2)运行质量快速好转

1-8月份,化纤行业实现:工业总产值3086.98亿元,同比大幅增长31.06%;主营业务收入3065.40亿元,大幅增长31.88%。

从行业跟踪的运行质量四大类指标看,行业偿债能力、营运能力、盈利能力及发展能力均有明显提高,特别是行业利润率提高1.64个百分点,达到4.66%,超过了纺织全行业平均水平。

化纤行业每百元销售收入计三项费用都有明显下降,销售费用、管理费用和财务费用同比分别下降6.33%、17.55%和4.71%。

6.行业投资额快速增长

金融危机后,化纤行业较早并较好的恢复,给了投资者足够的信心。1-8月,化纤行业施工项目数达到401个,新开工项目253个,实际完成投资额237.37亿元,同比大幅增加50.85%。分行业看,涤纶行业投资增长最快,大幅增加了1倍;锦纶和人造纤维行业也分别大幅增加79.83%和49.5%。

$next$

二、影响行业运行的主要因素

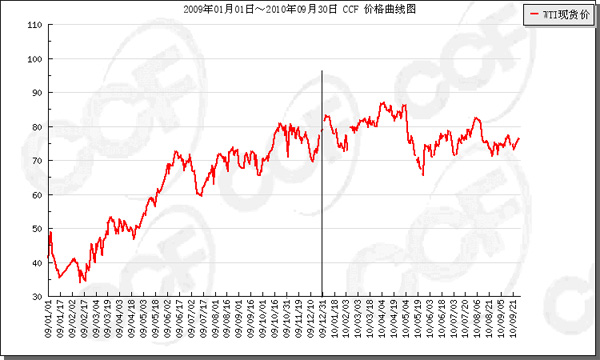

1. 原料价格的影响

原油:国际油价1月份振荡回落,2、3月份受投资者对经济复苏和能源需求前景乐观预期的推动,国际原油价格持续上涨。但5月份出现了大幅下跌,6月份后原油价格振荡上行,至8月上旬再次快速回落。9月份,围绕全球经济、美元、原油库存及需求等因素,多空双方展开拉锯战,国际原油价格在75美元/桶上下窄幅波动。

图3 2009-2010年9月WTI价格走势图

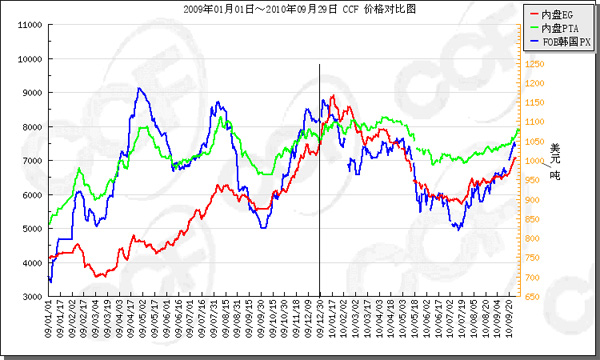

聚酯涤纶原料:PX价格自进入2010年就开始快速回落,到3月中旬超跌反弹,但持续时间不长,之后就保持振荡,5月份随原油价格下跌而快速下跌。6月尽管国际原油价格一度反弹,但PX市场货源依然偏多,行情走势表现乏力。至7月下旬,受上下游反弹支撑,PX市场严重超跌后企稳回升,在国际国内多套装置停车检修的刺激下加速上攻。PTA价格走势大体与PX一致,但由于受期货影响,相对于PX比较稳定。

EG价格去年底上涨太过凶猛,而且在很大程度上是受投机采购所刺激,因此形成很大的价格泡沫,今年初随着原油价格下跌,EG泡沫破灭,其价格冲高回落。随后受中东特别是沙特供应上升的冲击,进口量大幅增加,港口罐区库存迅速上升,国内也有新装置投产,因此EG国内市场供过于求,价格跌跌不休,至7月下旬超跌反弹。随后韩国、台湾、伊朗有多套装置意外停车,现货市场贸易商炒作的情绪有所上升,上游乙烯市场强劲上扬,下游需求保持良好,因此EG价格快速上扬。

图4 2009-2010年9月PX及PTA、EG价格走势图

2. 下游市场需求稳定增长

化纤下游相关9大品种中,产量同比全部增长。很明显,产业用领域增长很快,无纺布、帘子布产量分别增长25.90%和24.65%。另外,化纤主要下游产品:化纤纱增长24.34%,化纤布增长12.12%,棉混纺纱增长13.48%。部分产品产量增速较前几个月有所减缓,主要是由于同比的基数逐渐增大。

从轻纺城成交量来看,春节后成交量快速恢复,但由于今年春节晚于去年,2、3、4月份成交量均低于去年同期,5、6月份达到同期水平,但8、9月份又回落至去年同期下方。

3. 棉花价格持续上涨

今年上半年,在市场回暖、行业需求扩大以及新疆棉外运困难等因素影响下,国内棉花价格持续快速上涨,而受到进口配额数量及发放节奏限制,在国内供给已无法满足市场需求的情况下,国内棉花市场仍然无法充分利用国际市场资源进行价格调节,促使国内棉价因供给高度紧张而持续攀高。7、8月份,国内棉价在上涨的道路上稍作喘息,9月份在新棉逐渐上市之际再度展开一波涨势,且呈加速上涨行情。

从涤短、粘短与棉花的价格对比可以看出:2009年至今,只有今年5、6月份,涤短、粘短价格走势与棉花走势出现背离,但这波行情下跌的主要诱因是合纤原料价格下跌,除此之外的其他时间段,三者存在较强的联动性,特别是今年9月份的这波上涨行情,涤短、粘短的价格上涨更是借了棉价上涨之力。

图5 涤纶短纤、粘胶短纤与棉花价格对比图

三、2010年化纤行业全年预测

2010年化纤行业运行的客观环境是“恢复性增长”,而根据我们分析三十多年化纤行业运行所得的周期性规律来看,2010年,我国化纤行业将进入一个新的上升周期,前三季度行业实际运行情况也证实了这一点,而且上升速度出乎预期。但随着去年基数的继续提高,全年行业经济增速将进一步放缓。

具体预测如下:

市场:国内宏观调控力度预期增强,需求较前三季度将有所下降;欧美经济增长乏力,外需增长阻力加大。美元贬值趋势难改,以及即将进入冬季原油的需求量不断增加,预计原油价格将继续振荡上扬,由此推动合纤原料价格上涨。但目前合纤大部分产品已达相当高的价位,考虑到下游的承受能力,预计四季度合纤产品市场价格将保持高位振荡。棉花价格以目前供应情况来看,短期大幅回落可能性不大,高棉价格局仍将继续,涤短、粘短价格也将保持高位,但有回调需求。

产量:稳步增长,预计产量将达3030万吨,增长13%左右。

进口量:小幅下降,预计进口83万吨,减少4%左右。

出口量:大幅增加,预计出口接近200万吨,增长35%左右。

经济效益:大幅增长,预计全年利润总额达180亿元左右。

运行质量:继续好转。